税则归类改变标准详解:判断原产地的关键方法

掌握CTC标准,助力企业享惠自贸协定关税减免

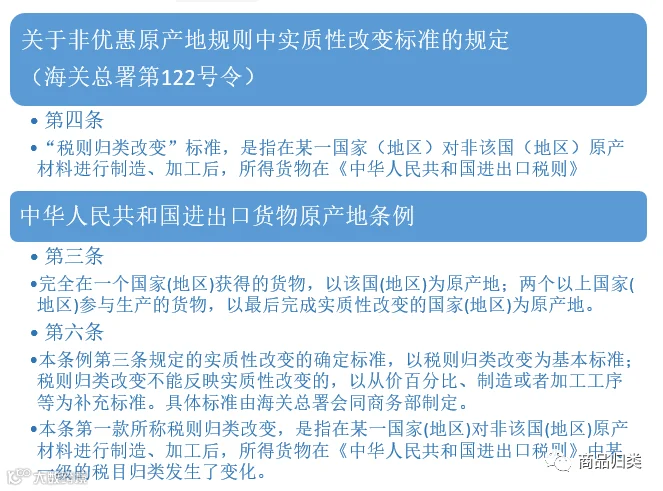

“税则归类改变标准”又称“税则改变(CTC)方法”,是指当货物与其所用原材料在《商品名称与编码协调制度》中被归入不同税号时,即可视为该货物经过生产加工发生了实质性改变,从而获得原产资格。

该标准是原产地规则中判断“实质性改变”的三大方法之一,其余两种为增值标准和技术流程测试。CTC方法广泛应用于各类自由贸易协定中,是企业享受关税优惠的重要依据。

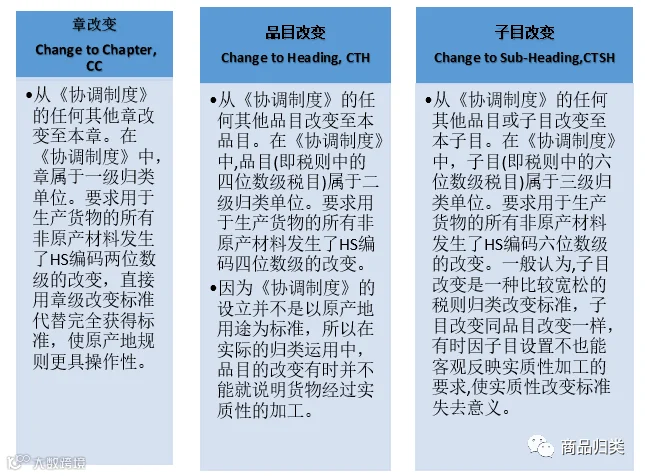

根据原材料与最终产品在HS编码中2、4、6位税目的变化程度,税则改变可分为:

案例一:塑料制胶带出口新西兰

一批从新西兰进口的塑料制胶带,HS编码为39.19项下。根据《中国-新西兰自贸协定》,该商品的原产地标准为“从任何其他品目改变至39.19”。

若生产所用塑料原材料属于39.01–39.14等初级形状类别,则其HS品目与成品不同,满足“品目改变”要求,可认定为原产于新西兰。

进口方海关需审核原产地证书中的HS编码,必要时可请求出口方协助核查,确保归类准确、合规享惠。

案例二:果胶企业灵活适用RCEP规则

某国内果胶生产企业因使用进口柑橘原料,无法满足中韩自贸协定下的“完全获得”标准,导致出口韩国产品无法享惠。

RCEP生效后,企业转而适用其“章改变”标准——即非原产材料在HS前两位税则号列发生改变即可视为原产。经判定,其生产过程中使用的非原产材料已实现章级改变,成功取得RCEP原产地资格。

凭借RCEP原产地证书,企业在韩国通关时享受关税减让,出口额显著增长,竞争力大幅提升。

税则归类改变标准在原产地判定中应用广泛,企业应深入理解各自贸协定的具体规则,熟练掌握商品归类技能,精准确定HS编码。

通过合理运用CTC标准,企业可在合规前提下最大限度争取关税减免,降低贸易成本,提升国际市场竞争力。