我国镍钴资源紧缺背景下三元前驱体进口归类政策建议

基于行业标准与海关编码的合规性分析及优化建议

2021年以来,国内外新能源汽车市场持续快速发展。根据《新能源汽车产业发展规划(2021-2035年)》,我国计划到2025年实现新能源汽车渗透率达25%,并力争2035年公共领域用车全面电动化。

然而,我国镍钴资源储量极为有限,钴资源占比不足2%,镍资源不足4%,且开采难度大,尚未形成成熟开发体系。自2011年起,镍矿进口依存度长期高于80%,钴矿更高达95%,对外依赖程度极高。

在动力电池产业链中,正极材料性能关键取决于前驱体。三元前驱体作为生产三元正极的核心上游材料,需通过与锂源烧结制备而成。其中,含镍、钴、锰的硫酸盐及氢氧化物是主要形态。

以锂离子电池废料经预处理、浸出、除杂、沉淀等湿法工艺制得的粗制氢氧化镍钴,可作为三元复合氢氧化物、镍钴锰酸锂等材料的原料。关于其海关归类存在两种观点:

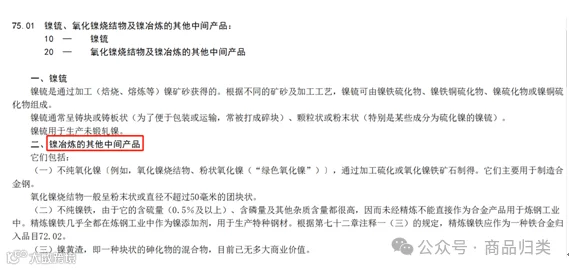

一种观点认为,依据工信部发布的有色金属行业标准YS-T 1460-2021,该类产品与镍湿法冶炼中间品统一管理,应归入海关编码7501.2010.00,适用3%进口关税。

另一种观点则依据《本国子目注释》对7501.2010的界定:仅限红土矿或其他镍矿石经湿法酸浸后生成的粗制镍化合物,未涵盖由电池废料回收所得产品。因此,在2024年前此类产品应归入3824.9999.99,税率为6.5%。

2024年新版税则新增商品编号3824.9999.95“粗氢氧化镍钴”,暂定进口税率为3%,与7501.2010.00一致,反映出政策鼓励此类资源化产品的进口。但该调整并未改变其归类逻辑,实质上否定了其纳入7501.2010的可能性。

由此引发行业不公:同为电池废料湿法回收产物,粗氢氧化镍钴现独享3%低税率,而其他三元前驱体如镍钴锰硫酸盐仍须按3824.9999.99缴纳6.5%关税。

针对上述问题,提出两点建议:

第一,鉴于废电池归入品目85.49,而非矿渣或城市垃圾类(26.20或38.25),其经湿法工艺提取的金属氢氧化物或混合盐应视为十五类金属制品范畴。参考铜章允许从废料中提取金属的先例,若粗氢氧化镍钴、粗碳酸镍钴、粗硫酸镍钴等产品镍含量达到工业品位(一级至三级),应合理归入7501.2010;未达标者再归入38.25“化学工业废物”。

第二,若因《本国子目注释》限制必须归入38.24,则建议修订相关说明或扩展新增编码适用范围。例如,在设立3824.9999.95时同步涵盖由电池废料制得的粗碳酸镍钴、粗硫酸镍钴等同类前驱体材料,确保全产业链进口税率一致性,避免不公平竞争。

审核:周众琴

编辑:浦文斌