果冻商品归类解析:基于海关税则的实务案例分析

结合三大实例,厘清果冻在进出口税则中的归类逻辑与判定标准

新春佳节临近,果冻作为深受儿童喜爱的休闲食品,其进口申报中的商品归类问题备受关注。本文通过三个典型果冻产品的实际案例,结合《进出口税则》相关品目注释及排他条款,系统梳理果冻类商品的归类思路。一、商品实例

商品1:

由柑橘汁、雪梨汁、柠檬汁与山梨醇(合成甜味剂)煮沸后冷凝而成,呈透明冻状,无果肉碎块,非糖果包装,开罐即可直接食用,规格为850g/罐。

商品2:

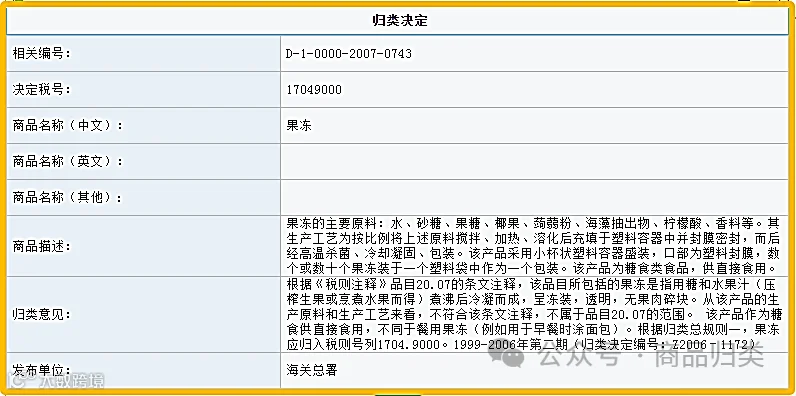

主要成分为水、砂糖、果糖、椰果、蒟蒻粉、海藻抽出物、柠檬酸和香料。经搅拌、加热、充填于小杯状塑料容器中密封,再经高温杀菌冷却凝固。每杯20g,24杯为一零售包装,供直接食用,属糖食类食品。

商品3:

专为糖尿病患者设计的0卡餐用果冻,含黄桃汁、葡萄汁、雪梨汁、山梨醇和明胶,呈冻状,无果肉碎块。每杯45g,十杯为一零售包装,采用小杯塑料容器加封膜包装。

二、归类依据解析

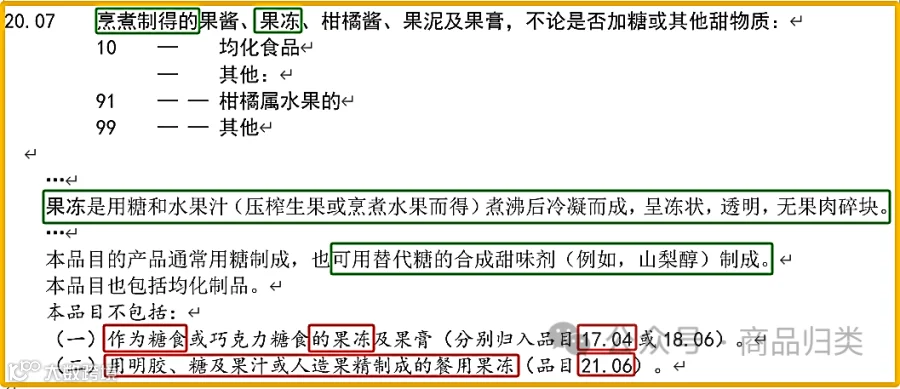

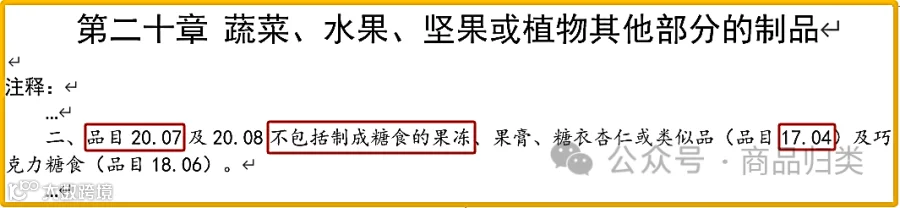

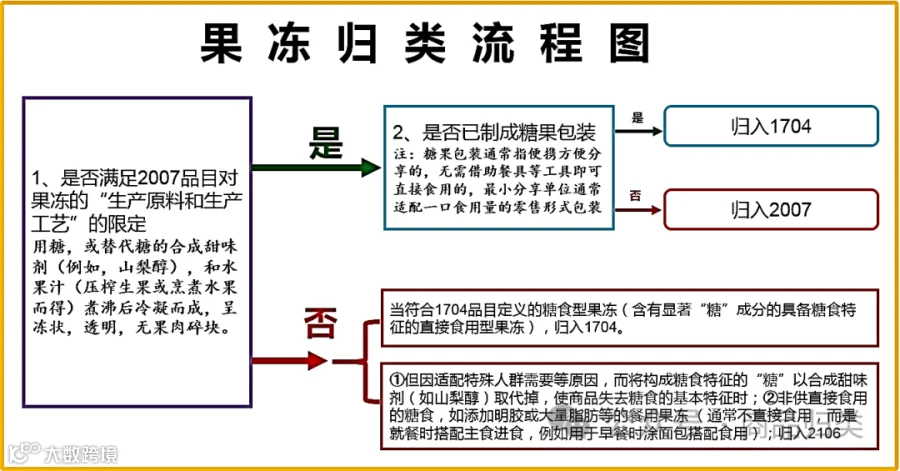

(一)2007品目果冻的归类条件

- 原料须为水果汁与糖或合成甜味剂(如山梨醇)煮沸冷凝而成,呈透明冻状,不含果肉;且不得添加明胶等额外成分。

- 不得以“糖果包装”形式报验(即不属于1704品目糖食特征产品)。

- 不得为“餐用果冻”(如搭配面包食用),此类归入2106品目。

商品1归类结论:符合2007品目全部条件,应归入2007项下。

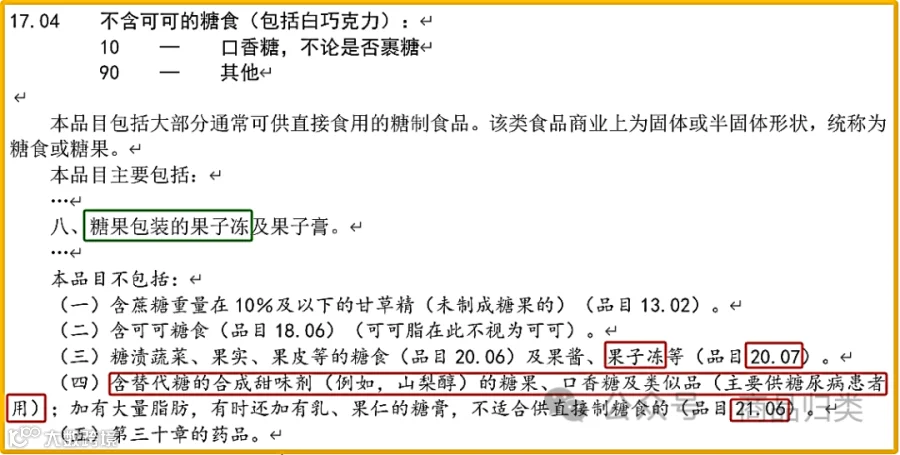

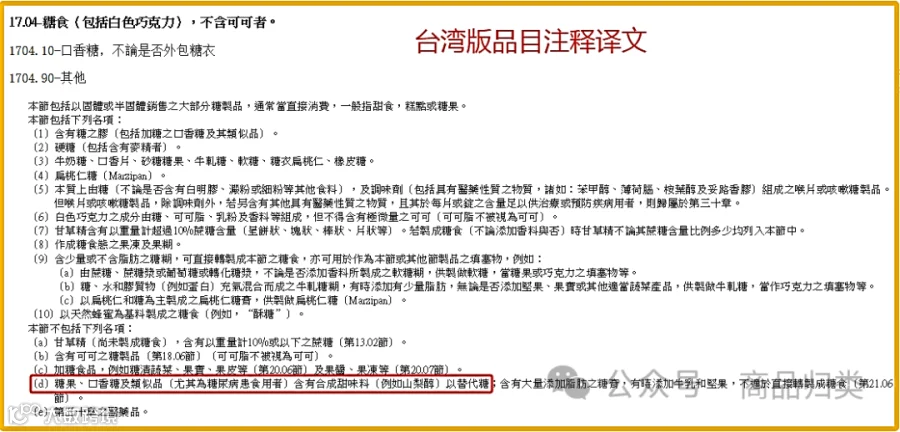

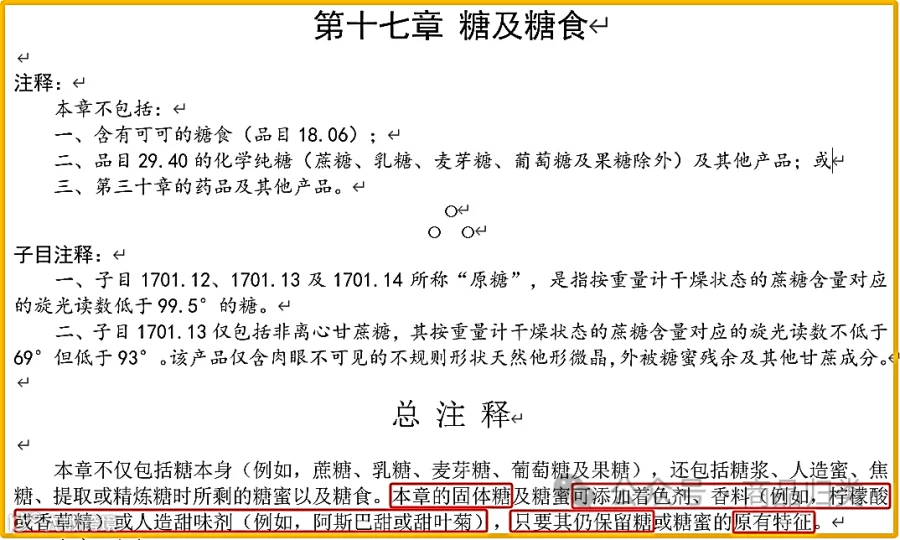

(二)1704品目果冻的归类条件

- 需制成便于携带和分享的“糖果包装”,供直接食用。

- 含有显著糖分,具备糖食基本特征,未因特殊需求替换为合成甜味剂而丧失该特征。

商品2归类结论:具备糖食特征且为糖果包装,应归入1704品目。

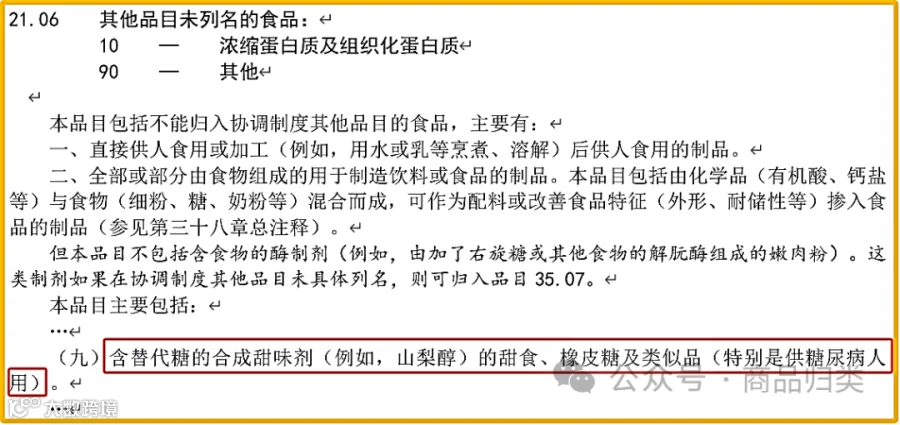

商品3归类结论:虽使用果汁和合成甜味剂,但添加明胶且专供糖尿病患者使用,失去糖食特征,不符合1704和2007品目要求。根据2106品目注释,“含替代糖的合成甜味剂的甜食”特别是供糖尿病人使用的,应归入2106品目。

三、归类总结

编辑:彭旭桂

参考资料:

【1】 海关总署关税征管司.进出口税则商品及品目注释.中国海关出版社.2022年1月。

【2】 海关总署关税征管司.中华人民共和国进出口税则.中国海关出版社.2024年1月。

【3】 海关总署网站发布归类决定。

【4】 文中图片源自网络,如有侵权联系必删。