汽车玻璃水与防冻玻璃水归类解析:成分不同,税则各异

普通型与低温型玻璃水海关归类差异及关税风险提示

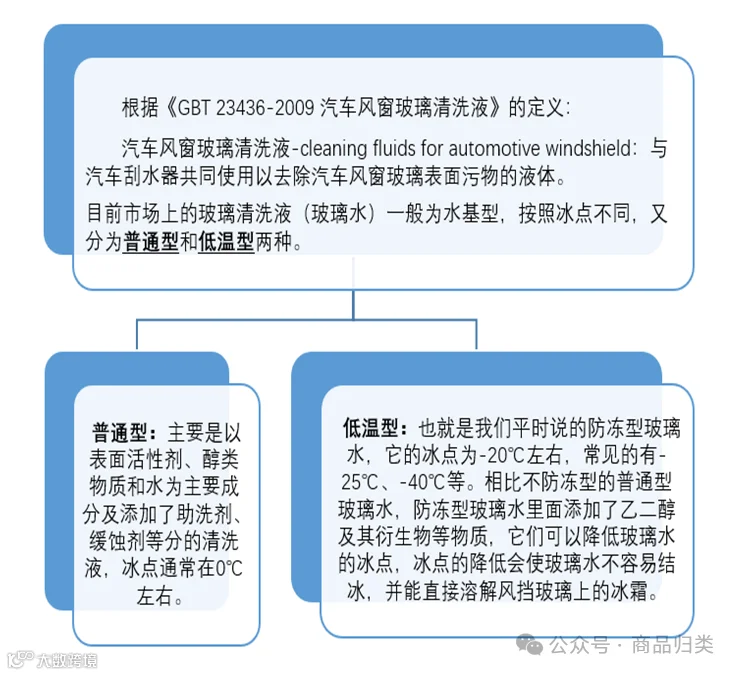

“汽车玻璃水”是常见车用消费品,常被误认为普通清洁剂。需明确其并非饮用水或洁厕产品。本文重点解析普通型与防冻型汽车玻璃水的海关商品归类依据及差异。

尽管外观相似,普通玻璃水与防冻玻璃水因功能和成分不同,归类路径存在本质区别,需通过技术标准进行准确判定。

归类解析:普通型

根据《进出口税则商品及品目注释》34.02条文:

已制成零售包装的普通型汽车风窗玻璃清洗液具备上述特征,应作为表面活性剂制品归入品目34.02。

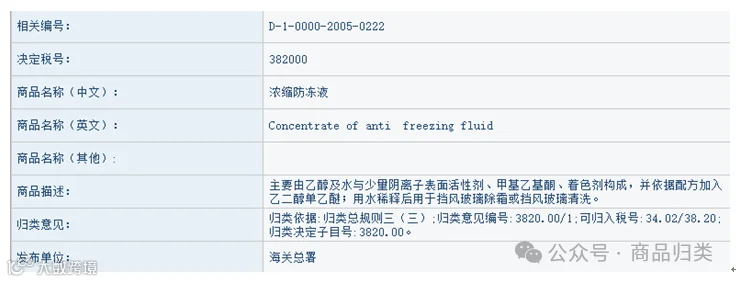

归类解析:低温型

防冻型玻璃水兼具清洁与防冻解冻功能,属于带防冻剂的清洁剂。除符合品目34.02描述外,还满足品目38.20规定:

依据归类总规则三(三),当商品可归入多个品目时,应按号列顺序优先归入后者。因此,防冻型玻璃水建议归入品目38.20。

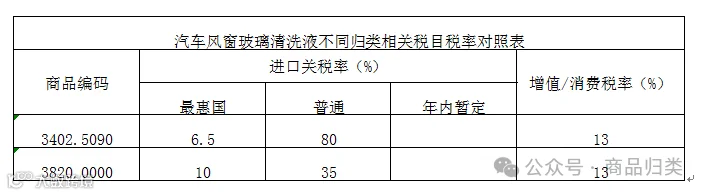

综上,两类玻璃水虽用途相近,但因成分与功能差异导致归类不同:

- 普通型汽车风窗玻璃清洗液归入税则号列3402.5090,进口最惠国关税为6.5%;

- 防冻型汽车风窗玻璃清洗液归入税则号列3820.0000,进口最惠国关税为10%。

两者税率相差3.5%,存在因归类错误引发的逃税漏税风险。建议企业在进口通关时,依据产品实际成分、功能用途提供完整资料,确保合规申报。

以上观点仅供参考,具体以海关官方裁定为准。

初审:孙海涛 复审:彭旭桂

编辑:浦文斌

参考资料:

1. 《GBT 23436-2009 汽车风窗玻璃清洗液》

2.《进出口税则对照使用手册》2024年版

3.《进出口税则商品及品目注释》2022年版

4.海关总署网站-归类预裁定

5. 网络相关信息

注:本文中的图片均来源于网络,如有侵权请联系删除