充电类设备海关归类解析:依据功能与原理精准划分税号

交流桩、直流桩、电源适配器、无线充电板等产品归类差异详解,参考海关预裁定案例

充电及供电类产品因工作原理和应用场景不同,在《进出口税则》中可能归属于多个不同税目。本文结合海关归类预裁定实例,对常见车用充电桩及电子设备充供电装置的归类规则进行专业梳理。

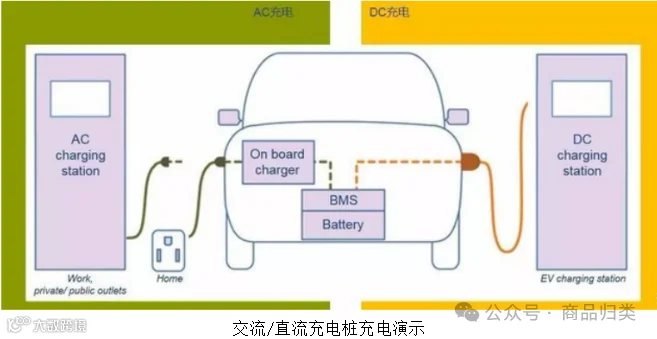

交流充电桩不进行电能转换,仅输出交流电,由车辆内部车载充电机(OBC)完成交直流转换,主要实现电力控制、监控与计费功能。因此,其本质为电力控制装置,应归入税号8537.1090,参考预裁定R-2-3100-2023-005。

直流充电桩具备整流功能,可将电网交流电直接转换为动力电池所需的直流电,符合《品目注释》85.04项下“整流器”的定义,应归入税号8504.4099,参考预裁定R-2-3100-2023-0058。

车载充电机(OBC)用于将交流电转换为直流电为动力电池充电,具备电能变换功能,应归入税号8504.4099,参考预裁定R-2-3300-2023-0005。

笔记本电脑用电源适配器具备稳压回路,专用于8471税目所列设备,符合“稳压电源”描述,应归入税号8504.4013。

通用电源适配器(输出功率30W)由变压器、整流电路、滤波及稳压电路构成,将交流电转为稳定直流电,供手机、平板、笔记本等设备使用。该产品通用于多种设备,符合税目85.04规定,应归入税号8504.4014,参考预裁定R-2-4600-2023-0018。

注:支持USB Type-C PD协议的笔记本需专用适配器充电,普通充电器无法兼容。非专用于8471设备的稳压电源不得归入8504.4013。

充电器结构包含整流器、变压器、控制芯片等元件,将宽范围交流电压转换为稳定低压直流输出,主要用于手机充电。根据功能判断,应归入税号8504.4099,参考预裁定R-2-4700-2022-0025。

说明:8504.401类适配器属恒压模式,常用于设备供电而非直接电池充电;恒流型充电器虽无稳压机制,但仍属变流设备,归入8504.409。若产品兼具恒压恒流且无主次之分,按归类规则三(三),优先归入8504.409。

无线充电发射板由PCB板、电磁线圈、电子组件等构成,通电后产生电磁场,通过电磁感应实现能量传输。其核心功能为产生电磁场,应按未列名独立功能电气设备归入税号8543.7099,依据归类决定D-1-0000-2016-0003。

耳机充电盒内置锂离子电池,通过触点为耳机充电并兼作收纳用途,属于可充电电池组,应归入税号8507.6000,参考预裁定R-2-5700-2021-0021。

尽管统称为“充电器”,但基于其工作原理、电路设计和实际功能,可能分别归入税目8537、8504、8543或8507,须结合具体技术参数与用途进行个案分析。

以上内容基于公开归类裁定整理,仅供参考。