1,3-双(二苯基膦)丙烷氯化镍的归类解析

基于《税则》与化学结构的有机金属化合物归类思路

本文通过分析1,3-双(二苯基膦)丙烷氯化镍的分子结构和化学特性,系统阐述其在《进出口税则》中的归类逻辑,重点解读配位化合物的“断开规则”应用。

尽管作者未系统学习过高中化学,但通过研读《税则》《税则注释》并结合公开资料,仍可准确掌握有机化合物归类方法。本文案例旨在帮助读者建立清晰的归类思维,降低对复杂有机物归类的理解门槛。

英文名称: [1,3-Bis(diphenylphosphino)propane]nickel(II) chloride

CAS.No:15629-92-2

分子式:C27H26Cl2NiP2

分子量:542.04

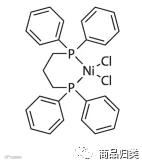

分子结构式:

该化合物为含碳、氢、磷、镍、氯的有机金属配合物。根据《税则》第28章章注二,除明确列举的特定含碳化合物外,其余含碳物质应归入第29章。该物质不属于第28章所列例外情形,故应归入第29章。

二、除以有机物质稳定的连二亚硫酸盐及次硫酸盐(品目28.31),无机碱的碳酸盐及过碳酸盐(品目28.36),无机碱的氰化物、氧氰化物及氰络合物(品目28.37),无机碱的雷酸盐、氰酸盐及硫氰酸盐(品目28.42),品目28.43至28.46及28.52的有机产品,以及碳化物(品目28.49)之外,本章仅包括下列碳化合物:

(一)碳的氧化物,氰化氢及雷酸、异氰酸、硫氰酸及其他简单或络合氰酸(品目28.11);

(二)碳的卤氧化物(品目28.12);

(三)二硫化碳(品目28.13);

(四)硫代碳酸盐、硒代碳酸盐、碲代碳酸盐、硒代氰酸盐、碲代氰酸盐、四氰硫基二氨基络酸盐及其他无机碱络合氰酸盐(品目28.42);

(五)用尿素固化的过氧化氢(品目28.47)、氧硫化碳、硫代羰基卤化物、氰、卤化氰、氨基氰及其金属衍生物(品目28.53),不论是否纯净,但氰氨化钙除外(第三十一章)。”

该化合物具有明确的分子结构和固定组成,属于已有化学定义的单一有机化合物,符合第29章归类条件。

进一步分析其结构特征:分子中含有苯基、丙烷链等无环与环状烃基,以及直接连接碳原子的磷原子,符合品目29.31“其他有机-无机化合物”的范围。虽然磷与镍形成类似杂环的结构,但实际为配位键结合,属于过渡金属配位化合物。

百度百科定义:配位化合物由中心原子或离子与配体通过配位键结合而成。凡是含有配位单元的化合物均属配位化合物。中心原子通常为过渡金属,具备空轨道,可接受配体提供的孤电子对形成配位键。

例如[Cu(NH3)4]SO4中,Cu²⁺与NH3之间的化学键即为配位键,电子对由氮原子单独提供。此类化合物的研究属于配位化学范畴。

根据第29章章注五(三)第3款规定:

3.除第十一分章或品目29.41的产品外,配位化合物应按该化合物所有金属键(金属-碳键除外)“断开”所形成的片段归入第二十九章有关品目中的最后一个品目。

据此,该化合物应将其金属键“断开”后判断归属。断开后主要特征基团为有机磷结构,应归入品目29.31。子目层面,由于断开后氯原子不再与有机磷部分直接相连,不能归入“卤化有机磷衍生物”(2931.5),而应归入“非卤化有机磷衍生物”(2931.4)。

综上,1,3-双(二苯基膦)丙烷氯化镍作为典型的有机金属配位化合物,依据“断开规则”最终归入子目2931.4000。

参考资料:

1. 2022年版《进出口税则商品及品目注释》

2. 2023年版《中华人民共和国海关进出口税则》

3. 百度百科等