移动固态硬盘应归入哪个税号?权威归类分析来了

基于归类总规则与预裁定案例,解析移动固态硬盘的正确税则号列

近期在报关归类实务中,关于移动固态硬盘(PSSD)应归入税号8471.7011还是8523.5110的讨论较多。本文结合商品属性、归类规则及官方预裁定意见进行专业分析。

根据百科定义,移动固态硬盘属于非易失性移动存储器,由主控制器、闪存芯片等核心部件组成,普遍采用Type-C接口,具有便携性强、兼容度高、适用于数据传输、备份、移动办公等场景的特点。

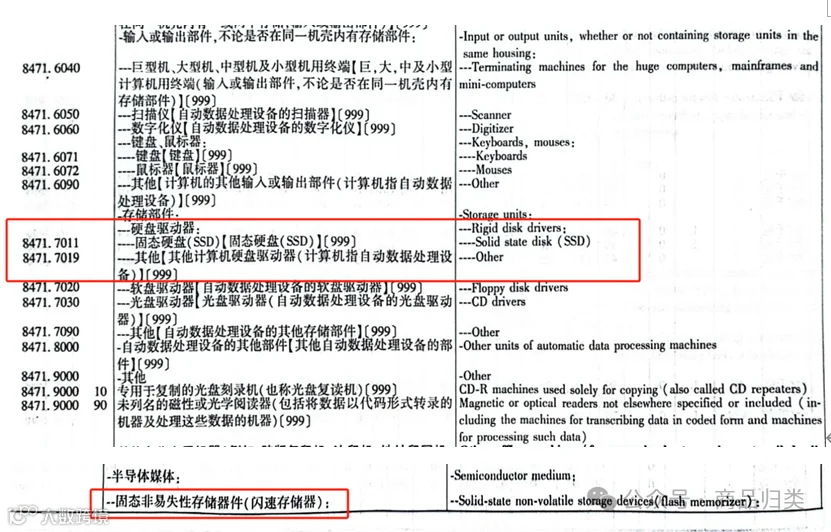

一、对比相关税则条文及子目注释

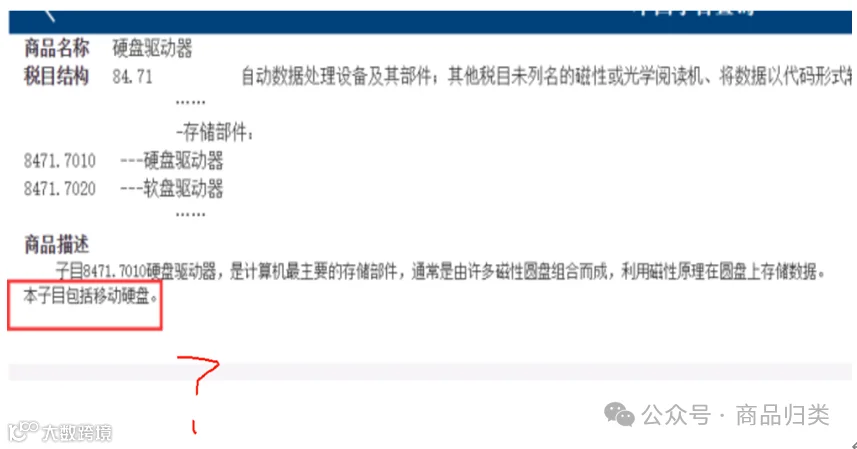

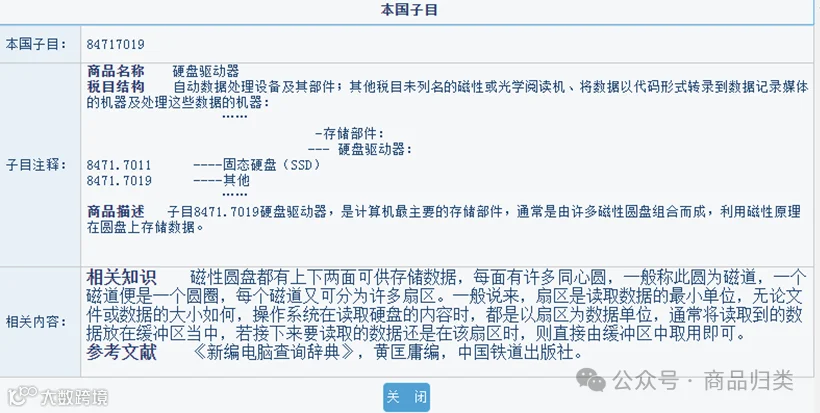

原税号8471.7010项下的本国子目注释已被删除。随着该子目拆分为8471.7011和8471.7019,部分从业者认为移动固态硬盘可参照固态硬盘归入8471.7011。但此观点需结合商品实际用途和归类规则进一步研判。

二、回归商品本质:是否符合归类总规则

从功能用途看,移动固态硬盘为外置式便携设备,通过USB或Type-C接口连接电脑、手机等终端,主要用于数据存储与扩展,并非专用于自动处理设备的内部存储部件,因此不完全符合第84章“自动数据处理设备”专用零件的范畴。

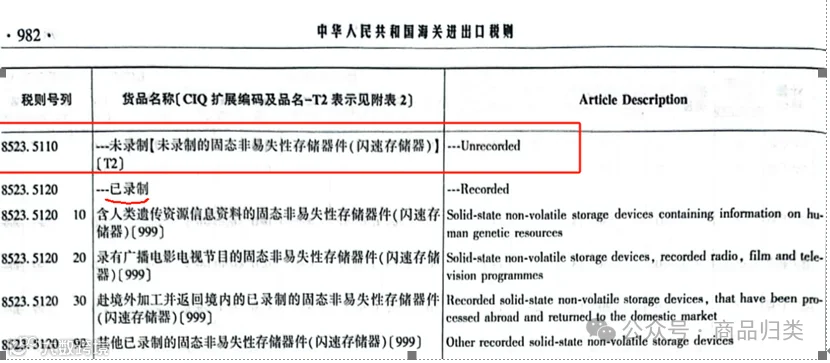

从结构组成看,其由外壳、控制芯片、闪存颗粒、PCB板、电源管理模块等构成,所有核心元件集成于印刷电路板上。这一结构特征符合《进出口税则》第八十五章章注六(一)对“固态、非易失性存储器件”的描述:“带有接口的存储器件,其在同一壳体内包含一个或多个闪存(FLASH E2PROM),以集成电路形式装配在一块印刷电路板上。”

依据归类总规则一,该商品应归入与其基本特征相符的品目85.23项下。

三、参考归类预裁定决定书 R-2-4700-2024-0070

商品名称:移动固态硬盘

结构组成:由主控制器、闪存芯片等构成,部件焊接于电路板上。

工作原理:控制芯片负责数据读写,闪存芯片用于数据存储。

用途:作为外置存储设备,用于电脑、手机、平板等设备的数据扩展,属非易失性移动存储器。

归类意见:符合第八十五章章注六关于“固态、非易失性存储器件”的定义,根据归类总规则一及六,应归入税则号列8523.5110。

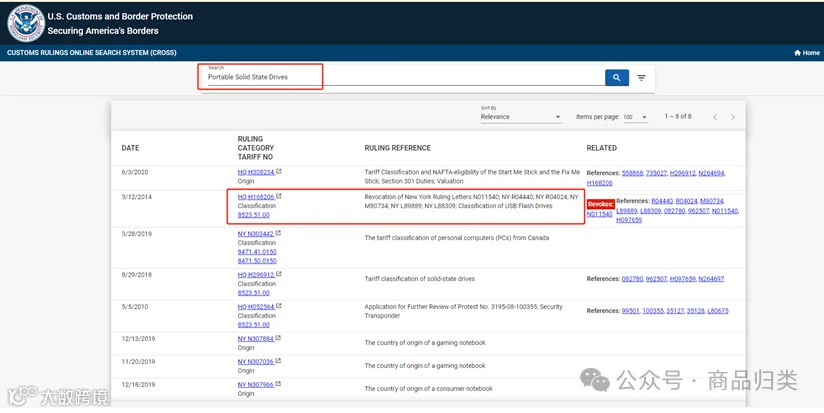

四、国际海关判例支持

CUSTOMS RULINGS ONLINE SEARCH SYSTEM (CROSS) 中亦有类似判例支持将此类产品归入85.23项下,进一步佐证了该归类路径的合理性。

结论:综合商品结构、功能用途、归类规则及官方预裁定意见,移动固态硬盘更符合第八十五章“固态、非易失性存储器件”的定义,建议归入税则号列8523.5110。

参考资料:

1.《中华人民共和国海关进出口税则》

2.《中华人民共和国海关进出口税则本国子目注释》

3.中华人民共和国归类预裁定决定书

4.百科关于移动固态硬盘解释

5.CUSTOMS RULINGS ONLINE SEARCH SYSTEM (CROSS)

作者:李季

审核:彭骏

编辑:彭旭桂