无醇啤酒归类差错警示:税号申报不可“想当然”

从一起进口申报不实案例看商品归类合规重要性

XX国际贸易有限公司以一般贸易方式向海关申报进口健康无醇啤酒,申报税号为22030000。经海关归类核定,实际应归入税号2202910099,该公司涉嫌税则号列申报不实。

该公司长期从事德国啤酒进口业务,以往均按税号22030000申报。2013年起因市场需求开始进口无醇啤酒,仍沿用原有税号,认为“无醇啤酒也是啤酒”,未进行归类规则分析,导致申报错误。

本案反映出企业在商品归类中存在惯性思维和认知误区。虽仅两字之差,“无醇啤酒”与普通啤酒在归类上却分属不同税则品目,核心差异在于酒精浓度及归类规则适用。

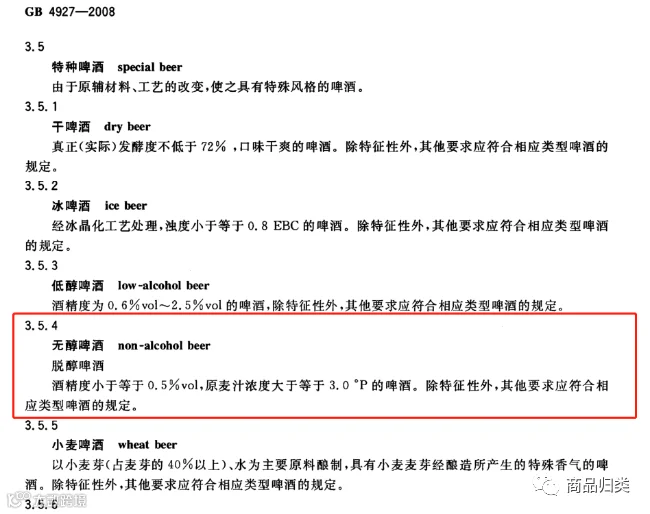

根据国家标准《啤酒》(GB 4927-2008),无醇啤酒定义为:酒精度≤0.5%vol、原麦汁浓度≥3.0°P的啤酒,又称脱醇啤酒,其他指标需符合相应类型啤酒要求。

无醇啤酒主要通过限制发酵或发酵后脱醇工艺实现低酒精含量,其酒精浓度通常≤0.5%vol,而普通啤酒一般为3.5%-4%,两者在理化性质上存在显著差异(见下图红色标注)。

尽管国标将“无醇啤酒”列为啤酒类别之一,但海关商品归类遵循《进出口税则商品及品目注释》规则。根据品目注释,符合以下条件的产品归入无醇啤酒范畴:

- 由麦芽酿制,酒精浓度≤0.5%vol;

- 姜汁啤酒或草本啤酒,酒精浓度≤0.5%vol;

- 啤酒与无酒精饮料混合物,酒精浓度≤0.5%vol。

同时,《第22章章注三》明确:“品目22.02所称‘无酒精饮料’,是指按容量计酒精浓度不超过0.5%的饮料”。由于无醇啤酒酒精含量符合该标准,故应归入22.02项下,而非22.03“啤酒”类别。

本案警示企业:商品归类是一项专业性极强的工作,不能依赖生活常识或过往经验。必须依据《进出口税则》及其注释,结合产品成分、工艺、技术标准等要素进行系统分析,避免因申报不实引发合规风险。

以上内容仅供学习参考