热敏收银纸出口归类风险警示:4823.4000并非正确税号

已印制热敏收银纸应归入4811.9000,出口退税为0%,错误归类将带来高税务风险

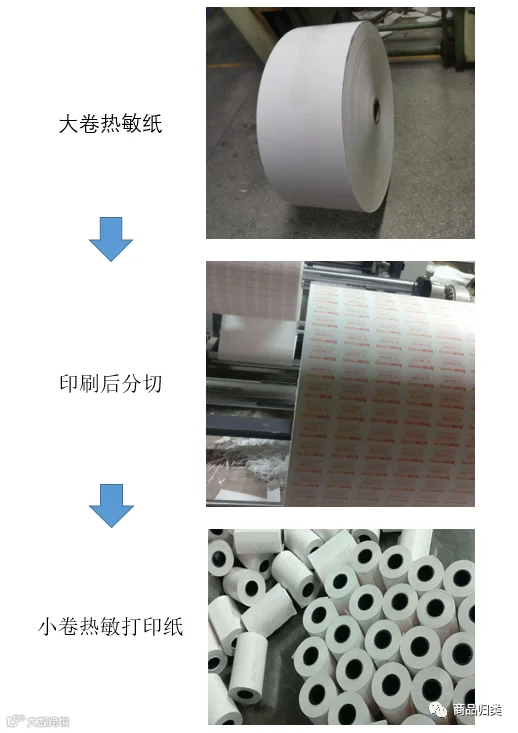

热敏收银纸广泛应用于超市、酒店、银行、电信、医疗等行业,其制造工艺是在优质原纸上涂布一层有机热敏材料。该产品具有发色均匀、表面光滑、白度高、无需碳带或墨盒等优势,因而逐步取代传统收银纸。

目前,部分企业将热敏纸按客户要求在背面印刷文字、Logo,并分切成小卷包装后出口,申报为税则号列4823.4000(已印制的自动记录器用打印纸卷),适用13%出口退税率。

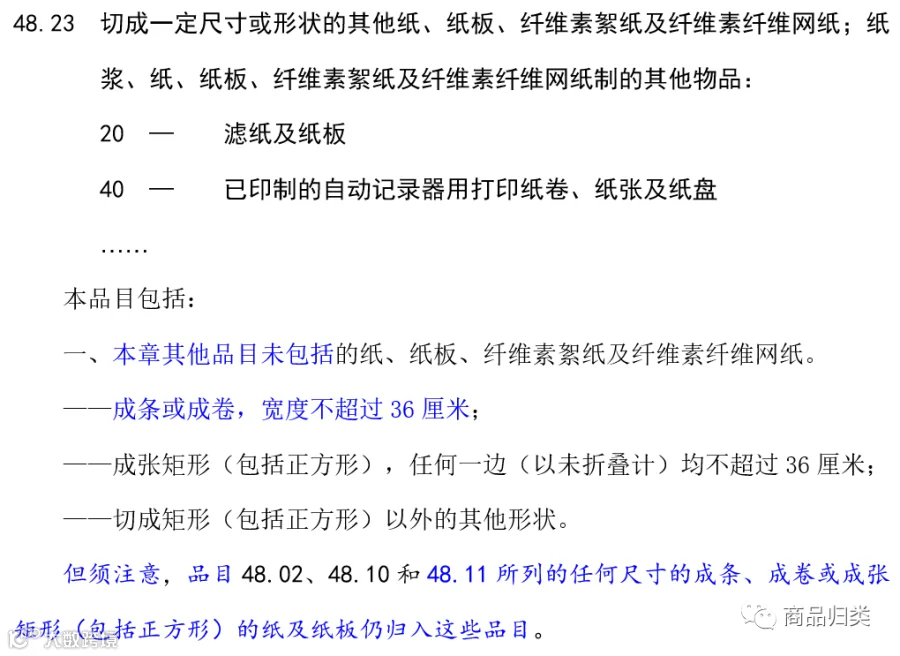

然而,此类归类存在重大合规风险。尽管4823.4000看似匹配“已印制”和“用于收银机”的特征,但根据《进出口税则商品及品目注释》,该品目仅适用于“本章其他品目未包括”的产品。

实际上,已印制热敏收银纸更符合品目48.11的规定,因其核心特征为涂布有机热敏材料的加工纸,属于特殊涂层纸范畴。

分析如下:

1. 产品基材为涂布有机热敏材料的纸张,符合品目48.11定义;

2. 印刷的文字、Logo从属于主要用途(打印凭条),不改变其本质属性;

3. 成卷且宽度不超过36厘米,而48.11对尺寸无限制,涵盖各类成卷涂层纸。

综上,已印制热敏收银纸应归入税则号列4811.9000,出口退税率为0%,与错误申报4823.4000带来的13%退税率形成显著差异,存在较高稽查与追缴风险。

建议企业在申报前通过预裁定程序或委托专业机构出具归类意见书,确保合规申报,规避后续法律与财务风险。