电磁阀零件归类错误案例解析:如何正确判断机器零件税则号列

从一起海关归类争议看第十六类机器零件的归类规则应用

某企业以一般贸易方式向海关申报进口“电磁阀用零件(线圈)”,申报税则号列为8481901000。经海关查验发现,该线圈由导线、插头和外罩组成,通电后可产生电磁场,利用吸力控制阀门通断,符合《税则》对电磁铁的定义。

海关依据归类规则认定,该产品应归入税则号列8505909090,对应进口关税率为8%,而非企业申报的税目。因线圈本身具备独立功能且在第八十五章有具体列名,不应作为电磁阀专用零件归类。

此案反映出企业在机器零部件归类中的常见误区:仅依据最终装配用途判断归类,忽视商品自身功能特性及《进出口税则》的具体列名优先原则。

根据《进出口税则》第十六类类注一及相关章节注释,零件归类应遵循以下逻辑:

- 首先判断是否属于类注一规定的按材质归类的情形(如通用零件、特定材料制品等);

- 若不适用,则查看其是否在第八十四章或第八十五章中已有具体列名(如电磁铁、齿轮、火花塞等),有则按列名归类;

- 未具体列名但专用于某一类机器的零件,可与该机器一并归类;

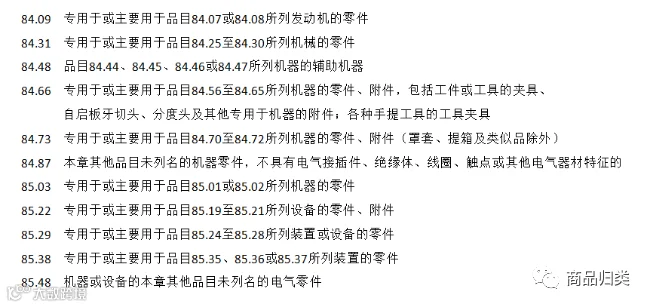

- 若可用于多种不同税目的设备,且无专门零件税目对应,则考虑归入单独列出的零件税目(如84.09、84.66、85.38等);

- 以上均不符合时,归入兜底税目84.87或85.48。

例如,液压泵专用活塞因专用于税目84.13所列设备,应随整机归类;而同时适用于84.07和84.08发动机的活塞,则因其符合“专用于或主要用于品目84.07或84.08发动机的零件”条件,应归入税目84.09。

再如油封环,虽广泛用于泵、齿轮箱等多种设备,但无具体列名,也不属于单独列出的零件税目范畴,故应归入兜底税目84.87。

图1 税则中单独列出的零件及辅助机器税目