鱼线类商品进出口归类解析

基于材质与结构的海关税则归类实务指南

随着休闲生活方式的普及,钓鱼已成为广受欢迎的户外活动之一。作为主要耗材,鱼线在跨境电商及一般贸易进出口中占据重要地位。然而,在实际申报过程中,部分企业对鱼线类商品的准确归类仍存在理解偏差,易导致税号申报错误。

本文结合多个典型商品案例,依据《协调制度》及中国进出口税则相关注释,对常见鱼线类产品的归类逻辑进行梳理,供业内参考。

一、典型案例归类分析

(一)案例A

归类分析:

根据第十一类总注释关于“供零售用纱线”的排除规定,丝、棉或化学纤维的单纱,无论包装形式,均不视为零售用途。该商品为细度45分特的尼龙单丝,符合品目5404中“非供零售用、细度在67分特以下的合成纤维单丝”范畴,依据归类总规则一,应归入品目5402。

(二)案例B

归类分析:

该商品为截面直径0.3毫米、细度81分特的尼龙单丝,满足品目5404“截面尺寸不超过1毫米且细度≥67分特的合成纤维单丝”定义,应归入品目5404。

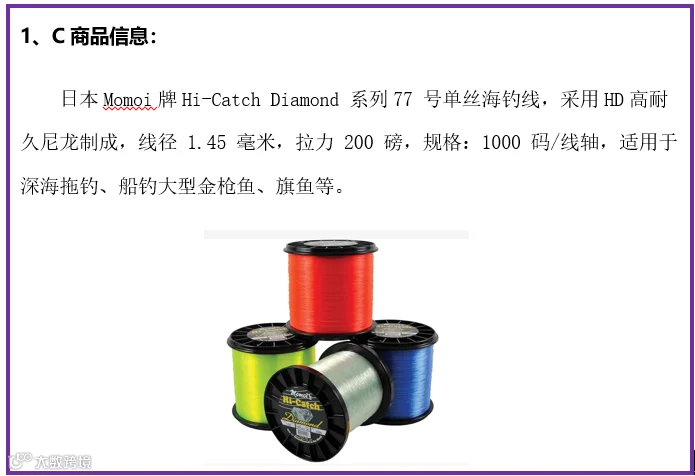

(三)案例C

归类分析:

该尼龙“单丝”截面直径达1.45毫米,超出品目5404规定的“截面任一尺寸超过1毫米”的排除范围,不再属于第十一类纺织品范畴,应按塑料制单丝归入品目3916。

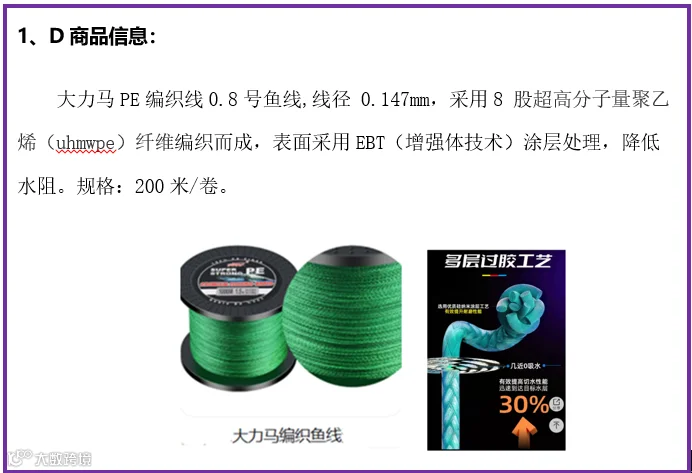

(四)案例D

归类分析:

该商品由8股合成纤维紧密编结并经涂层处理,根据品目5607注释及第十一类总注释,编织或编结结构密实的线绳应归入本品目。因此,该鱼线应归入品目5607。

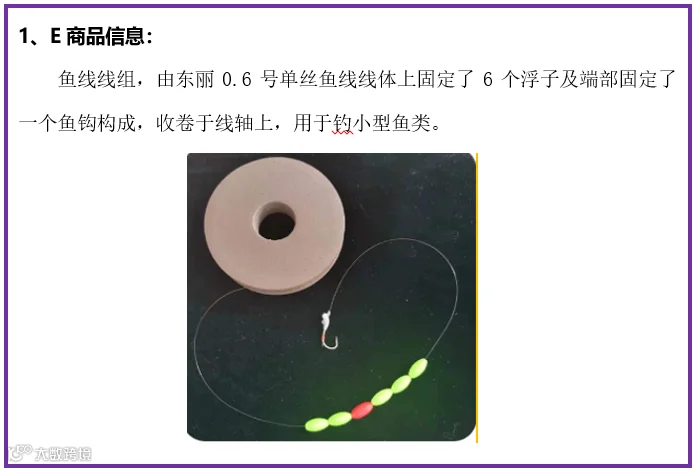

(五)案例E

归类分析:

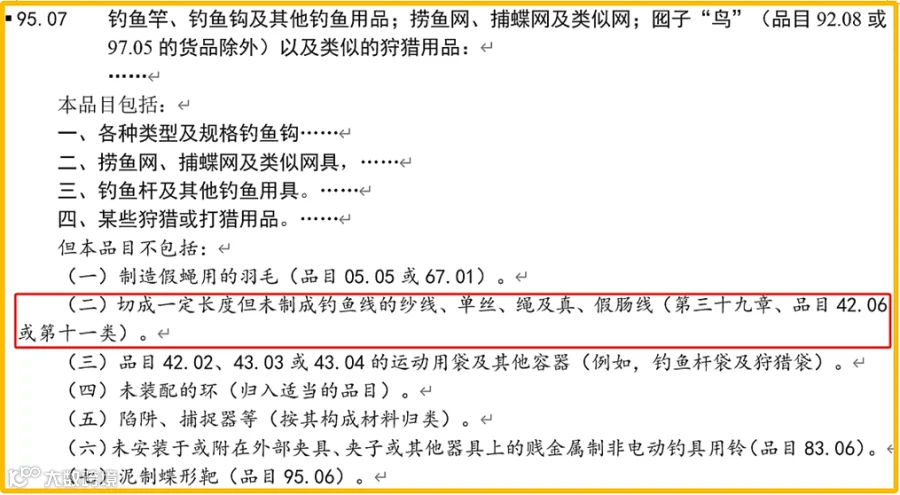

该商品除鱼线外,已装配浮漂、鱼钩等组件,构成完整钓鱼用具,符合品目9507对钓鱼器具的定义,应整体归入该品目。

二、归类思路总结

综合上述案例,针对市场上主流鱼线产品,可归纳如下归类路径:

- 若商品包含鱼钩、浮漂等配件,构成完整钓具组合,应归入品目9507。

- 若仅为编织线体(多股纤维紧密编结),无其他功能部件,应归入品目5607。

- 若为单丝结构,且不含附加配件,则进一步区分:

- 细度<67分特:归入品目5402;

- 细度≥67分特且截面尺寸≤1毫米:归入品目5404;

- 截面尺寸>1毫米:归入品目3916(塑料单丝)。

以上归类分析基于现行税则注释和归类规则,仅作专业探讨之用。具有法律效力的归类结论,应以海关正式裁定为准。

审核:刘伟忠 赖碧云

编辑:苏婷婷

参考资料:

[1] 海关总署关税征管司. 进出口税则商品及品目注释. 中国海关出版社, 2022年1月.

[2] 海关总署关税征管司. 中华人民共和国进出口税则. 中国海关出版社, 2024年1月.

[3] 文中图片源自网络,如有侵权请联系删除。