品目32.08十位商品编码调整后的归类解析

基于成分与用途的涂料商品归类实务探讨

品目32.08通常指“涂料”,近期其十位商品编码范围进行调整,导致部分商品在归类时出现争议。本文结合具体案例,分析归类依据及调整前后变化。

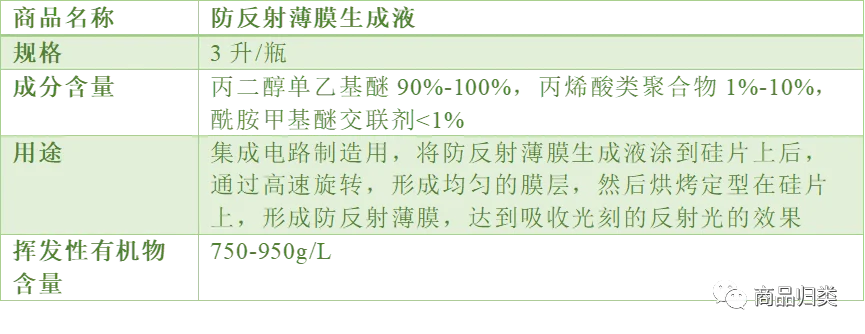

案例商品:

归类探讨:

该商品以丙二醇单乙基醚为溶剂(含量90%-100%),丙烯酸类聚合物为溶质(1%-10%),含酰胺甲基醚交联剂(<1%),符合第三十二章注释四及品目32.08注释规定。

第三十二章注释四规定:

“品目32.08包括品目39.01至39.13所列产品溶于挥发性有机溶剂的溶液(胶棉除外),且溶剂重量须超过溶液总重的50%。”

品目32.08注释明确:

含有品目39.01至39.13所列高分子化合物溶于挥发性有机溶剂的溶液(胶体除外),并可含促进剂、缓硬剂、交联剂等助剂,应归入本品目。

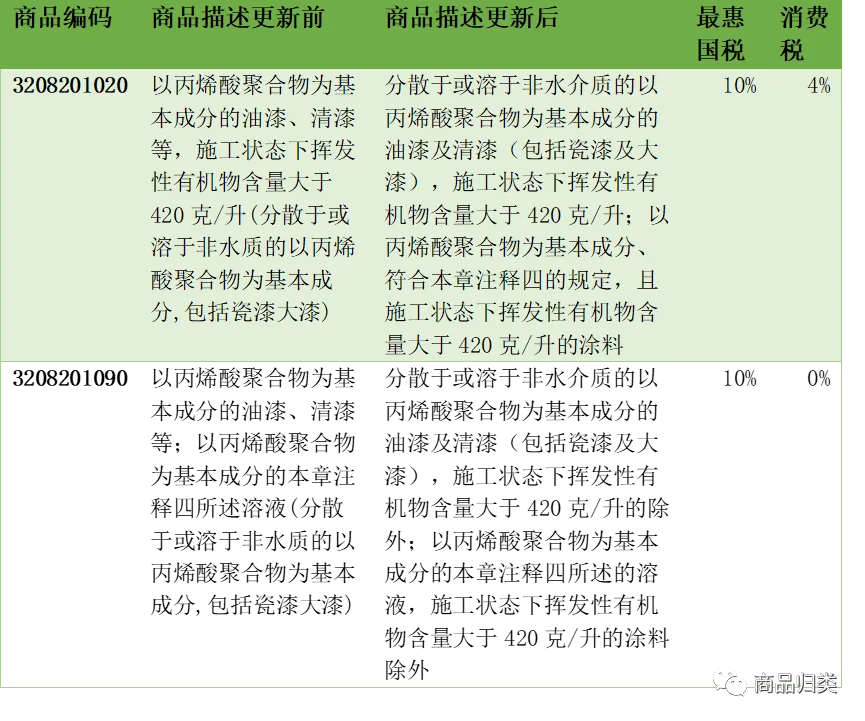

丙烯酸类聚合物为主要成膜物质,可归入子目32082010,进一步细分为3208201020和3208201090。因涉及消费税差异,需准确区分二者适用范围。

十位商品编码调整前后对比如下:

- 调整前:所有符合第三十二章注释四的溶液均归入3208201090;

- 调整后:根据是否属于“涂料”及挥发性有机物(VOC)含量分列至3208201020和3208201090。

根据财税〔2015〕16号文件,“涂料”定义为:涂于物体表面能形成具有保护、装饰或特殊性能的固态涂膜的一类液体或固体材料总称,涵盖油脂类、天然树脂类、醇酸树脂类、丙烯酸酯类、聚氨酯类等多种类型。

参考国家标准GB/T 2705-2003《涂料产品分类和命名》,涂料应用范围包括建筑涂料(如墙面涂料、防水涂料)、工业涂料(如汽车涂料、防腐涂料)及通用涂料(如清漆、底漆)等。

本案商品为防反射薄膜生成液,用于集成电路制造过程中,在晶圆表面形成抗反射膜,吸收光刻反射光,不具备涂料功能属性,且施工状态下VOC含量为750–950g/L,高于420g/L限值。

综上,该商品虽符合第三十二章注释四所述溶液条件,但不属于“涂料”范畴,建议归入3208201090——以丙烯酸聚合物为基本成分的第三十二章注释四所述溶液,施工状态VOC含量大于420克/升的涂料除外。

审核:吴小明 毛小小

编辑:吴小明

参考资料:

1.《进出口税则商品及品目注释》2022版

2.《中华人民共和国海关进出口税则》2023版

3. 财税〔2015〕16号