油泥车模构件3D打印机归类争议解析

基于品目注释中英文版本差异的归类探讨

在商品归类实践中,笔者遇到一起涉及“油泥车模构件3D打印机”的归类咨询案例。由于《进出口税则商品及品目注释》中84.85品目对增材制造设备所用原材料的中文译文与英文原文存在表述偏差,导致归类判断出现分歧,特此结合中英文注释进行对比分析,供业内参考。

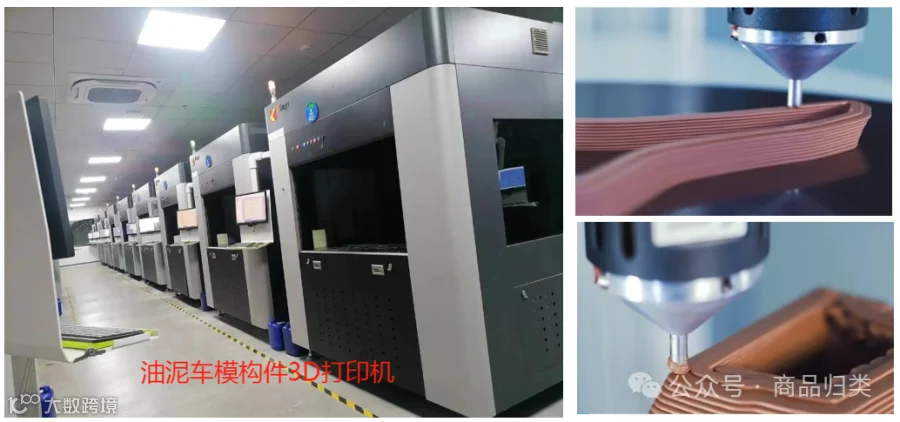

【油泥车模构件3D打印机】以油泥为原料,通过数字建模和逐层堆叠、凝结、固化的方式,实现一体化打印最大尺寸达1700×800×600mm的汽车模型构件。

相较传统手工油泥模型,该设备在成本控制、精度、效率及稳定性方面优势显著,并可与真空成型工艺结合,提升整体研发效率五倍以上,大幅缩短汽车研发周期。

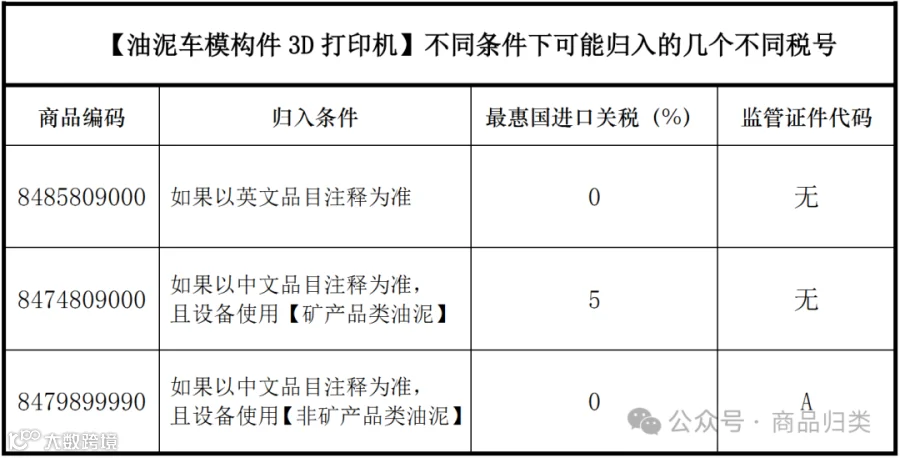

根据《进出口税则》第八十四章章注十,若设备符合品目84.85定义,应优先归入该品目。围绕其是否适用84.85,形成两种观点:

观点一:不符合84.85归类条件

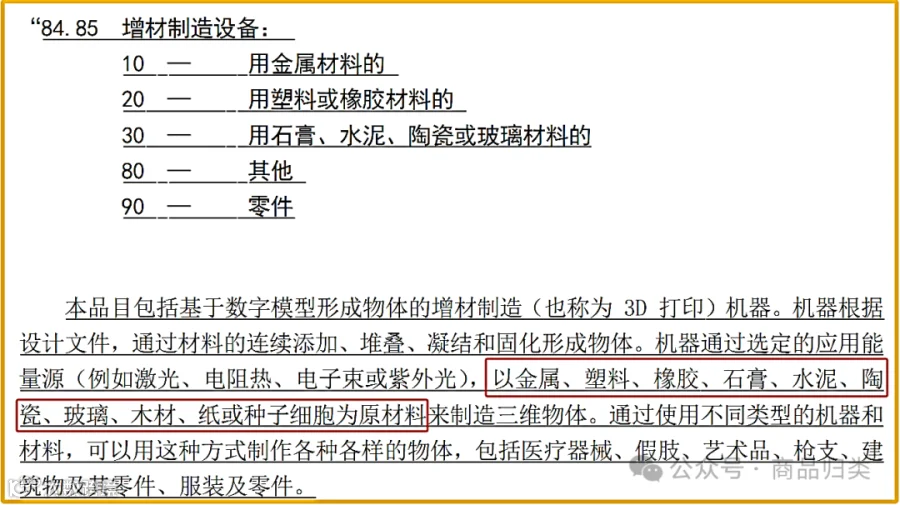

依据海关总署公告2023年第196号发布的2022年版《进出口税则商品及品目注释》,84.85品目注释明确列出了增材制造设备所使用的10种具体原材料。油泥未被列入其中,因此认为该设备不满足84.85的归类前提。

若排除84.85,归类需视油泥性质而定:如属矿产品类油泥,可考虑归入84.74(陶瓷坯泥等成形机器);如为非矿类产品,则因84章无具体列名,一般归入兜底税目84.79。

观点二:符合84.85归类条件

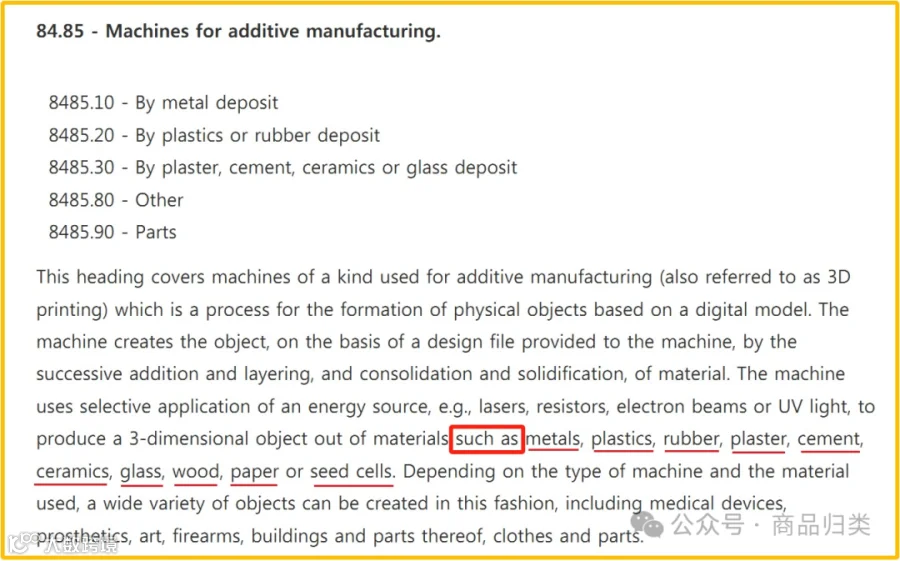

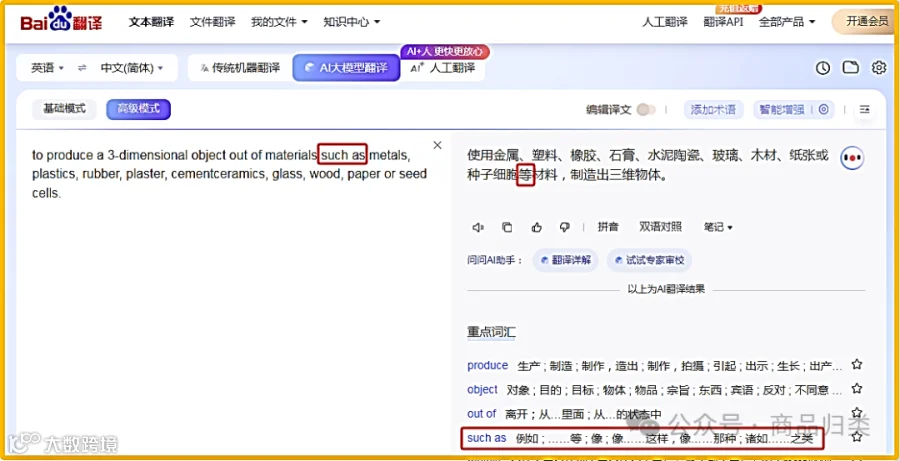

追溯品目注释英文原文可见,相关描述使用了“such as”引导示例性列举,表明所列材料仅为举例,并非穷尽或限制性清单。中文译本未准确体现“such as”的开放含义,造成理解偏差。

据此,该设备完全符合英文原意下的84.85定义,应归入该品目。

现行中文版《进出口税则商品及品目注释》在翻译过程中遗漏“such as”的语义,可能导致实际操作中同类设备归类不一致,引发税率适用、监管要求差异,增加企业合规风险。

建议相关部门在后续修订中修正该翻译疏漏,统一归类执行标准,减少实务争议。

本文所述仅为技术性探讨,不具备法律效力,最终归类结论应以海关正式裁定为准。

初审:刘伟忠 复审:赖碧云

编辑:彭旭桂

参考资料:

【1】海关总署官网发布的“2022年版《进出口税则商品及品目注释》修订及调整(二)”规范性文件。

【2】进出口税则对照使用手册.中国海关出版社.2025年1月第1版。

【3】文中图片源自网络,如有侵权,联系必删。