零食归类揭秘:从薄荷糖到巧克力爆米花的海关税则解析

通过三类典型零食,看懂成分与工艺如何决定商品归类

近年来,街头零食店迅速扩张,琳琅满目的商品背后隐藏着复杂的分类逻辑。本文以薄荷糖、爆米花和薯片三类常见零食为例,解析其在进出口商品归类中的差异依据。

一、薄荷糖的归类:含糖与否决定税则归属

糖果是零食店热销品类,其中薄荷糖因清凉口感广受欢迎。但看似相似的产品,在归类上却存在本质区别。

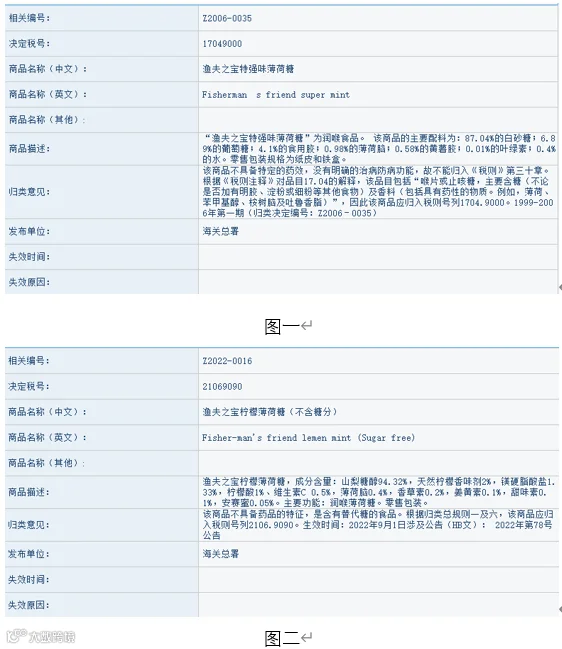

特强薄荷口味润喉糖主要成分为白砂糖和葡萄糖浆,属于糖制食品,应归入税则号列1704.9000(归类决定Z2006-0035);而清爽柠檬薄荷口味润喉糖不含糖,不构成糖制食品,需归入其他未列名食品税则号列2106.9090(归类决定Z2022-0016)。

二、爆米花的归类:加工方式决定商品属性

爆米花作为休闲零食已广泛进入零售渠道,不同形态的产品对应不同税则条目。

焦糖味爆米花为经膨化的谷物制品,归入税则号列1904.1000;微波爆米花未经预先膨化,需经微波加热加工,属于深加工蔬菜玉米产品,归入税则号列2008.9990(归类决定Z2006-0043)。

若将巧克力与爆米花结合制成巧克力爆米花(配料包含玉米粒、油、糖及巧克力,经膨化后完全包裹巧克力),其归类需依据规则判断。根据第十九章章注三规定:“品目19.04不包括按重量计全脱脂可可含量超过6%或用巧克力完全包裹的食品”,该商品应归入品目18.06。因不符合具体列名,最终归入税则号列1806.9000。

三、薯片的归类:原料形态影响工艺判定

薯片凭借酥脆口感成为大众喜爱的零食,但不同制作工艺导致归类差异。

春收马铃薯片以新鲜马铃薯切片油炸而成,属马铃薯深加工产品,归入税则号列2005.2000;鲜浓番茄味薯片使用马铃薯雪花全粉制团后再切片油炸,工艺更接近烘焙糕饼类,归入税则号列1905.9000(归类决定Z2006-0039)。

结语:细微差异背后的归类逻辑

尽管外观相似,零食的成分构成、加工工艺和食用方式等细节直接影响其海关归类。了解这些规则有助于企业合规申报,也提升了消费者对食品属性的认知。

从薄荷糖的含糖量,到爆米花是否预膨化,再到薯片的原料形态,每一个技术参数都可能改变商品的税则归属。这正是商品归类科学性与严谨性的体现。

初审:彭旭桂 复审:毛小小

编辑:浦文斌

参考资料:

1. 2022年版《进出口税则商品及品目注释》

2. 2025年版《中华人民共和国海关进出口税则》

3. 《进出口商品归类习题集》第二版

4. 文中图片源自网络,如有侵权,联系必删