钢材进出口归类实务解析:两大案例详解第七十二章归类要点

结合加工工艺、成分含量与规格尺寸,精准判定钢材税则子目

在进出口贸易中,金属材料的归类至关重要,尤其钢材种类繁多,归类需综合考量加工工艺、成分含量、外观形状及规格尺寸等因素。本文通过两个典型案例,系统梳理《税则》第七十二章钢材产品的归类方法,助力企业提升合规水平。

案例一:热轧方钢归类分析

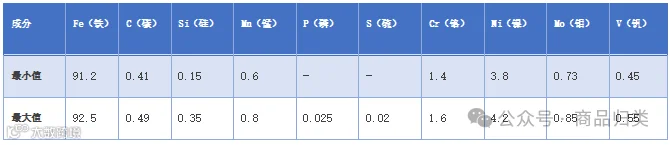

商品描述:

- 名称:热轧方钢

- 规格:截面600×600mm,长度6000mm

- 工艺流程:炼钢 → 锻造开坯 → 初步热轧成型 → 切断,后续将用于进一步加工成轧制型钢或线材

- 成分含量:碳0.41%-0.49%,铬1.4%-1.6%

图片:

归类依据:

根据加工工艺“初步热轧”且后续仍需进一步加工,符合第七十二章注释一(九)关于“半制成品”的定义:“连续铸造的实心产品,不论是否初步热轧;其他实心产品,除经初步热轧或锻造粗制成形以外未经进一步加工”。

从成分看,碳含量低于1.2%、铬含量为1.4%-1.6%,虽含铬但未达不锈钢标准(铬≥10.5%),但满足“其他合金钢”中铬≥0.3%的要求,故归入第七十二章第四分章“其他合金钢”。

该方钢截面尺寸较大,非锭状或初级形状,结合加工程度和规格,最终归入子目7224.9090(其他合金钢半制成品)。

案例二:不锈钢冷轧钢板归类分析

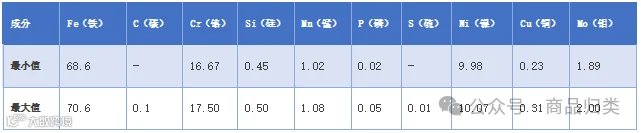

商品描述:

- 名称:不锈钢冷轧钢板

- 规格:厚5.0mm,宽500mm,长1000mm

- 工艺:钢坯经冷轧后酸洗处理,去除表面氧化皮

- 成分:碳≤0.1%,铬16.67%-17.50%

图片:

归类依据:

该产品碳含量≤1.2%,铬含量超过10.5%,符合第七十二章注释一(五)对“不锈钢”的定义,应归入第三分章“不锈钢”。

其形态为矩形截面平板,厚度5.0mm≥4.75mm,宽度500mm>150mm且为厚度的100倍,满足注释一(十)“平板轧材”条件。酸洗仅为表面处理,不构成进一步加工,不影响归类。

因宽度小于600毫米,最终归入品目7220,子目7220.2040(不锈钢冷轧平板轧材,宽度小于600mm)。

归类要点总结

钢材归类需遵循“三步法”:

- 确定钢材类型:依据第七十二章注释一,区分生铁、非合金钢、不锈钢、其他合金钢等,重点关注碳、铬及其他合金元素含量。

- 判断加工程度:根据加工工艺(如热轧、冷轧、锻造)和后续用途,区分初级形状、半制成品与制成品。

- 确认具体品目与子目:结合外观形状(棒材、板材、型材等)和规格尺寸(厚度、宽度、直径等),对照注释一(七)至(十五)进行精确归类。

特别提醒:根据现行政策,多数钢材已取消出口退税。若错误归入钢铁制品或其他专用零件类别,可能导致退税异常,引发重大合规风险。企业务必严谨对待归类环节,参考《中华人民共和国海关进出口税则》(2025年版)及《进出口税则商品及品目注释》(2022年版)等权威资料,确保申报准确。

以上内容供学习参考。

初审:席坤伦

复审:浦文斌

编辑:吴小明