蜂蜜及其相关产品的海关归类解析

蜂蜜作为历史悠久的天然食品,具有丰富的营养价值和文化背景。随着其在食品加工中的广泛应用,蜂蜜及相关产品在进出口贸易中的商品归类问题日益受到关注。本文依据《进出口税则》及相关标准,对蜂蜜及其衍生产品的税则归类进行专业解析。

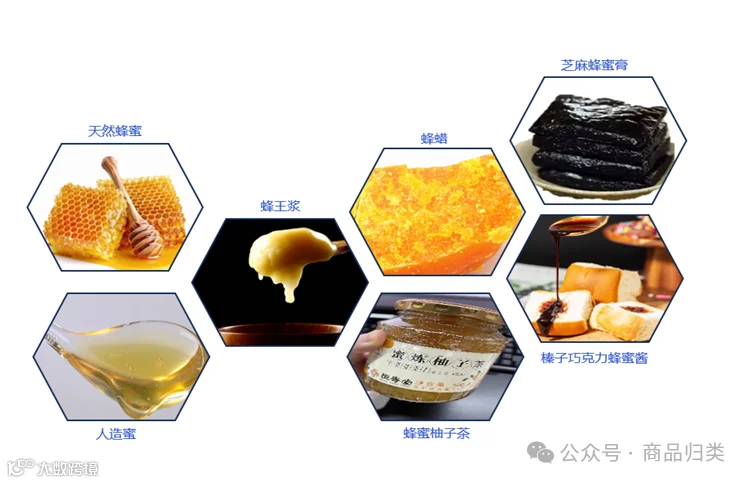

一、天然蜂蜜

根据《GB 14963—2011 食品安全国家标准—蜂蜜》定义,蜂蜜是蜜蜂采集植物花蜜、分泌物或蜜露,与自身分泌物混合后经充分酿造而成的天然甜物质。主要成分为果糖和葡萄糖,含有有机酸、酶及植物花粉等成分,色泽和气味因蜜源不同而异。

归类分析:天然蜂蜜属于协调制度第四章“乳品;蛋品;天然蜂蜜;其他食用动物产品”,符合品目04.09规定,应归入税则号列0409.0000。

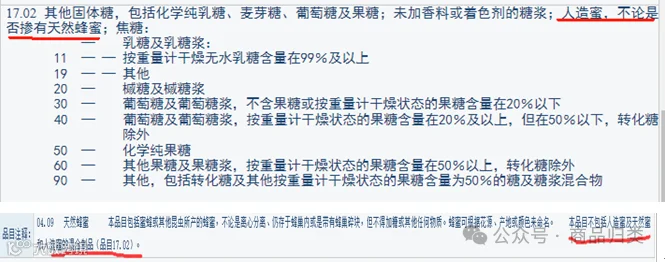

二、人造蜜

人造蜜是以蔗糖、葡萄糖或转化糖为基料,添加香料或色素制成的仿蜂蜜产品,不含天然蜂蜜的功效成分。

归类分析:根据品目17.02规定,“人造蜜,不论是否掺有天然蜂蜜”均归入该品目。因此,纯人造蜜应归入税则号列1702.9090。

掺有天然蜂蜜的人造蜜如何归类?

归类分析:尽管含天然蜂蜜成分,但根据品目17.02条文及品目04.09排他条款,“天然蜜与人造蜜的混合制品”不归入04.09,仍应归入1702.9090。

三、蜂王浆

蜂王浆(又称蜂黄)是青年工蜂咽头腺分泌物,专供蜂王及幼虫食用,具有酸、涩、微辣并略带回甘的独特风味。

归类分析:未经添加的天然蜂王浆属于第四章“其他食用动物产品”,未列名于其他品目,应归入0410.9021。

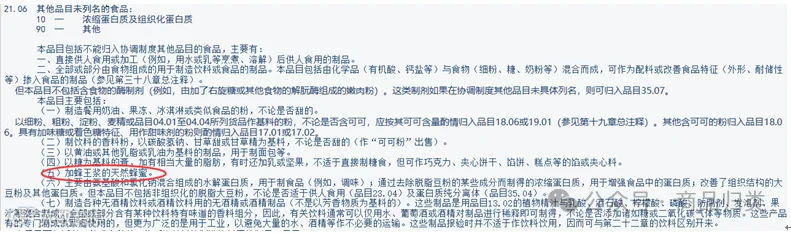

加入蜂王浆的天然蜂蜜归类

归类分析:根据《进出口税则商品及品目注释》对品目21.06的解释,此类复合食品无法归入其他具体品目,应作为“其他未列名食品”归入2106.9090。

四、蜂蜡

蜂蜡由工蜂腹部蜡腺分泌,用于筑巢,在常温下呈固态,具蜜粉香气,颜色从淡黄至白色不等,广泛应用于蜡烛、木材抛光等领域。

归类分析:天然蜂蜡属于第十五章“动、植物蜡”,根据品目15.21规定,“蜂蜡及其他虫蜡,不论是否精制或着色”均归入本品目,应归入税则号列1521.9010。

五、蜂蜜柚子茶

由50%柚子果肉片浸泡于蜂蜜、白砂糖、果葡糖浆等组成的糖浆中制成,需加水冲调饮用,加工过程包括清洗、切片、浸渍、灭菌、灌装等。

归类分析:该产品符合品目20.08关于“用糖保藏并浸于糖浆中的水果”的描述,应归入税则号列2008.3100。

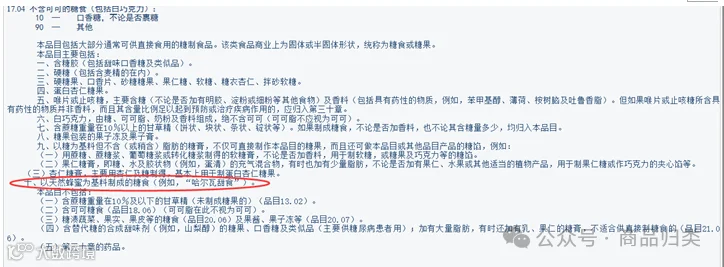

六、芝麻蜂蜜膏

由52%芝麻碎与48%天然蜂蜜混合制成,零售包装。

归类分析:以天然蜂蜜为基料制成的糖食类制品,符合品目17.04中“以天然蜂蜜为基料制成的糖食”范围,应归入税则号列1704.9000。

七、榛子巧克力蜂蜜酱

成分包含49%天然蜂蜜、30%榛子仁粉、21%可可粉,包装规格为3KG/罐。

归类分析:因含有可可成分,且比例达到21%,属于含可可食品。根据品目18.06规定,“各种含有任何比例可可的糖食、巧克力酱及所有含可可食品”均归入本品目,结合包装规格,应归入税则号列1806.2000。

综上所述,蜂蜜不仅是一种营养食品,更作为基础原料广泛应用于各类加工食品中。不同形态和配方的产品对应不同的海关税则归类,企业在进出口申报时应准确把握成分构成与加工工艺,确保合规申报。

参考资料:

1.《GB 14963—2011食品安全国家标准-蜂蜜》

2.《进出口税则对照使用手册》2023年版

3.《进出口税则商品及品目注释》2022年版

4. 网络相关信息

注:本文中的图片均来源于网络,如有侵权请联系删除。