钢铁地桩进出口归类风险解析

基于税则品目7301与7308的技术对比及合规提示

在实际归类工作中,部分企业在援建土木工程项目出口过程中,拟将两种不同类型的钢铁地桩采用同一商品编码申报,存在较大合规风险。本文结合具体商品实例,依据税则品目注释对两类地桩进行技术分析,明确归类差异,提示企业防范通关风险。

一、商品实例

商品一:

该地桩(又称板桩)由合金钢板材轧制而成,纵向边部设有锁合结构。施工时通过相邻板桩的锁口联锁拼接,整体埋入地下,形成连续隔墙结构,广泛应用于基坑支护、堤坝防护等工程。

商品二:

该地桩为中空楔形合金钢立柱,端部呈锥形设计,便于打入地下。施工后需灌注混凝土,形成独立支撑桩体,用于桥梁、建筑基础等承载结构。

二、相关品目注释梳理与归类解析

钢铁地桩主要涉及《进出口税则》两个品目:7301 和 7308。其归类核心在于功能结构特征与使用方式的区别。

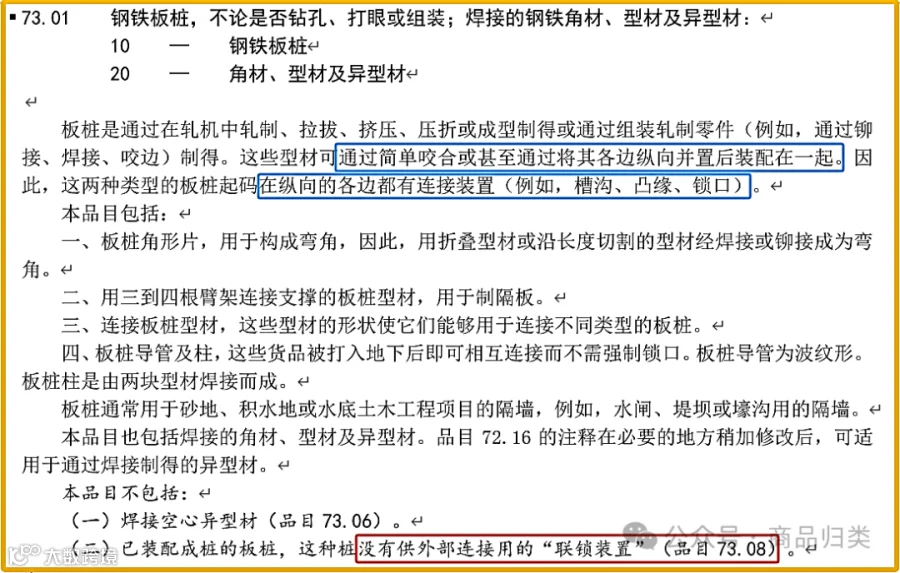

1、品目7301 注释要点

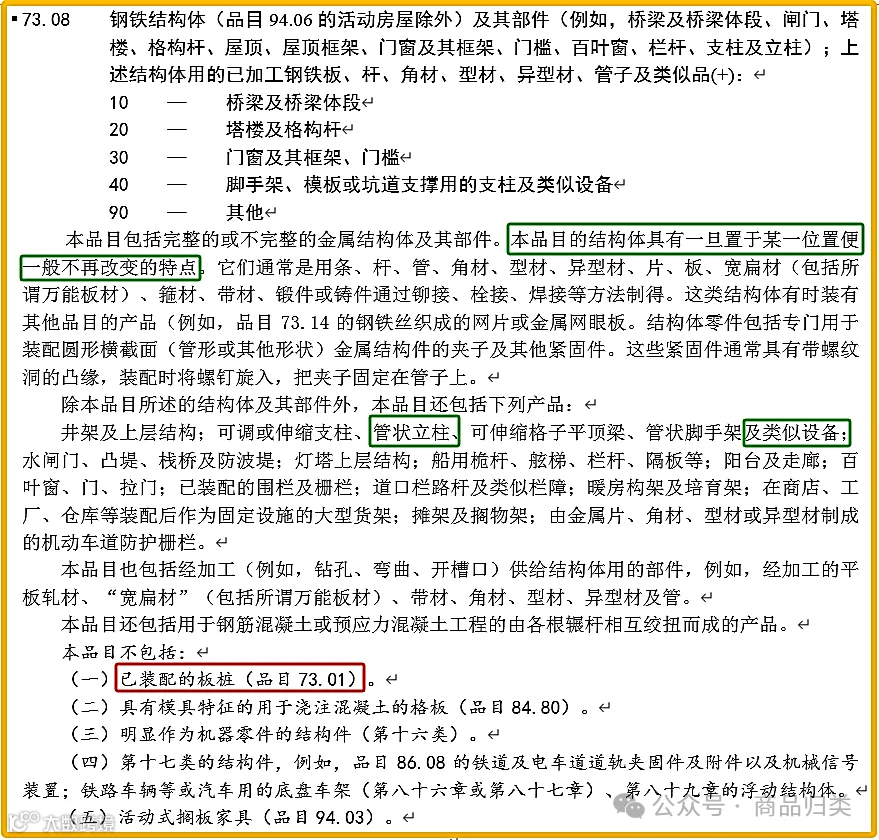

2、品目7308 注释要点

3、归类关键区别点总结

经对比分析,两类地桩归类区分如下:

(1)归入7301.1000的地桩具有“联锁装置”,即边缘带有预制槽口或凸缘,可实现多根拼接形成连续墙体,属于结构性围护构件;

(2)归入7308.4000的地桩为独立使用的中空立柱,通常单独打入并灌注混凝土,构成独立承重桩基,不依赖于其他桩体连接。

据此,商品一应归入7301.1000,商品二应归入7308.4000。

三、归类风险提示

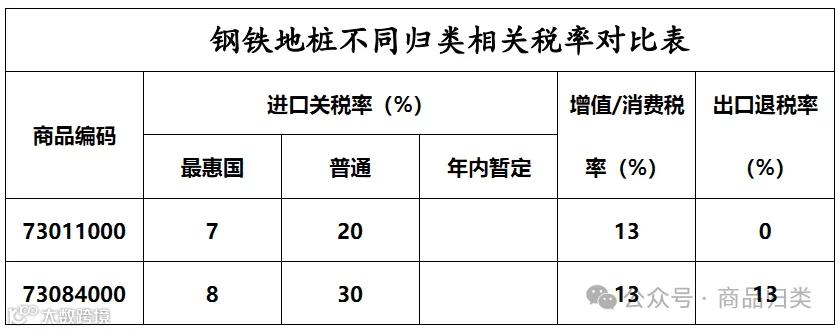

从税收角度看,两类商品存在显著差异:进口方面,最惠国税率相差1个百分点;出口方面,7301.1000项下商品出口退税率为0%,而7308.4000可能享有较高退税率。若企业混淆归类,可能导致少缴税款或不当申领退税,引发逃税、骗税等严重合规问题。

建议企业在进出口申报前,准确识别产品结构特征和用途,严格对照税则注释确定商品编码,避免因归类错误带来的法律与财务风险。