“施工状态下挥发性有机物含量”申报要点解析

涉及涂料、油墨等商品的规范申报与消费税政策解读

近期,“施工状态下挥发性有机物含量(以‘克/升’表示)”这一申报要素引发广泛关注。该要素涉及税则号列32.08、32.09,自2023年中起,32.14品目亦需填报。经研究,该申报要素与禁止进口政策及消费税征收密切相关。

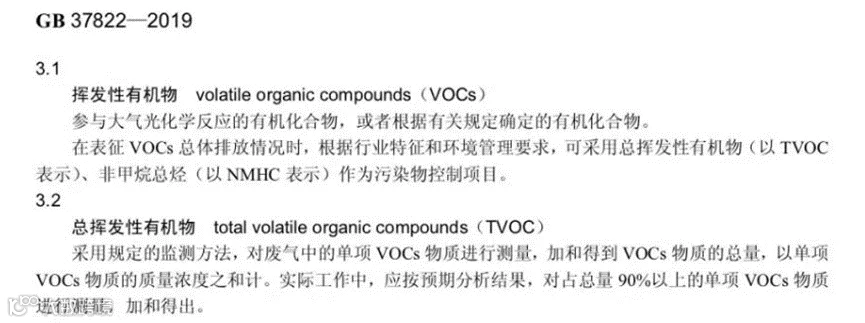

挥发性有机物(VOCs,volatile organic compounds)的定义可参考国家标准GB 37822—2019《挥发性有机物无组织排放控制标准》。相关限值规定主要依据以下国家标准:

- 《船舶涂料中有害物质限量》(GB 38469—2019)

- 《室内地坪涂料中有害物质限量》(GB 38468—2019)

- 《低挥发性有机化合物含量涂料产品技术要求》(GB/T 38597—2020)

- 《木器涂料中有害物质限量》(GB 18581—2020)

- 《车辆涂料中有害物质限量》(GB 24409—2020)

- 《工业防护涂料中有害物质限量》(GB 30981—2020)

- 《油墨中可挥发性有机化合物(VOCs)含量的限值》(GB 38507—2020)

- 《胶粘剂挥发性有机化合物限量》(GB 33372—2020)

- 《清洗剂挥发性有机化合物含量限值》(GB 38508—2020)

2020年起,不符合上述国标限值的产品不再予以备案,禁止进口。2022年3月1日,《进口涂料检验监督管理办法》被废止,进口涂料备案制度正式退出历史舞台,转为法检管理,不符合标准的产品依法不得进口。

根据广州海关发布的《涂料类商品进口规范申报指南》,涂料需征收4%消费税,但依据《财政部、国家税务总局关于对电池、涂料征收消费税的通知》(财税〔2015〕16号),施工状态下VOC含量低于或等于420克/升的涂料免征消费税。

申报时需注意以下关键点:

- 税目32.08的申报要素8为“是否为涂料(即是否用于涂于物体表面形成固态涂膜)”,应与税则归类逻辑一致。如分散剂、固化剂、中间体等非涂料用途的聚合物溶液,应申报为“非涂料”;符合涂料定义的各类漆类产品应申报为“是涂料”。聚酰亚胺取向液用于液晶面板成膜,亦属涂料范畴。

- 税目32.08申报要素9及税目32.09申报要素6为“是否用于集成电路生产”。符合特定指标的防反射薄膜生成液、聚酰亚胺原液等产品(详见税则号列32081000.20、32082010.30等),不视为涂料,不征收消费税,申报时需准确对应。

“施工状态”指产品实际使用前的状态,不同类别产品判定方式不同:

- 溶剂型涂料:所有组分混合后(含固化剂、稀释剂)的VOCs含量;

- 水性涂料:扣除水分后的VOCs含量;

- 油墨、胶粘剂:出厂状态下的VOCs含量;

- 清洗剂:使用状态下的VOCs含量,需按包装标识的最小稀释比例计算。

企业应向供应商索取具备CMA和CNAS资质的第三方检测报告,或提供MSDS(化学品安全技术说明书),并明确标注主剂与稀释剂、固化剂的配比,方可确定“施工状态下”的VOCs含量。

特别提醒:不能仅凭主观判断或成分推测。即使有机溶剂通常属于VOCs,但作为成膜剂的聚合物在特定状态下也可能计入。务必依据国家标准进行检测,确保申报数据合规有效。

审核:修之壹 席坤伦

编辑:苏婷婷