酒店洗浴用品与笔袋商品归类解析

依据归类总规则解析两类商品税则归类

在本期归类教学专栏中,我们将针对两款典型商品的海关归类进行专业解析,帮助读者深入理解归类逻辑与规则应用。

-

主要供酒店客人使用的洗发、沐浴“二合一”用品,150毫升/瓶

A:33051000

B:34013000

尽管该产品含有有机表面活性剂且为液态零售包装,看似符合34013000范畴,但根据《协调制度》第六类类注二规定,凡可按一定剂量或作为零售包装归入品目3305的货品,应优先归入该品目,不归入其他章。因此,该商品应依据归类总规则一归入33051000。

参考海关总署2023年第94号公告中的类似商品:

商品名称:用作洗发剂、沐浴露和泡泡浴的洗浴产品

商品描述:含水、有机表面活性剂、氯化钠、丙二醇、甘油、植物提取物、柠檬酸、香料等成分,300毫升零售瓶装。

归类意见:依据归类总规则一及第三十四章章注一(三)和第六类类注二,归入子目3305.10。

归类决定号:D-1-0000-2023-0094

值得注意的是,第三十四章章注一(三)明确将含有机表面活性剂的洗发剂和泡澡制剂排除出本章,而划归至第三十三章相关品目(如3305、3307),体现了第六类特定品目的优先归类原则。

-

笔袋,头层牛皮作面,涤纶作衬里

A:42029100

B:42023100

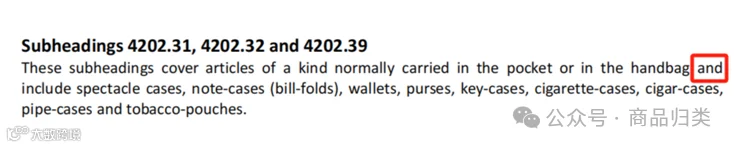

争议焦点在于是否可归入品目4202.31“通常置于口袋或手提包内的物品”。根据2022年版《进出口税则商品及品目注释》,该子目涵盖眼镜盒、皮夹、钱夹、钥匙包、烟盒等小型随身携带物品。

结合英文原文及不同翻译版本可见,“包括”并非穷尽列举,但使用场景是判断关键。

结合英文原文及不同翻译版本可见,“包括”并非穷尽列举,但使用场景是判断关键。 台湾版译文亦未扩展适用范围。

台湾版译文亦未扩展适用范围。

经专家研判,笔袋通常用于放置于书包内,而非口袋或手提包,其使用场景不符合4202.3项下商品特征。因此,该笔袋应归入42029100,依据为归类总规则一和六。

本次案例再次强调:商品归类需以归类规则为根本依据,结合实际用途与使用场景综合判断。建议从业者强化规则意识,提升独立分析能力,真正做到“万物皆可归”,且归之有据。

审核:孙海涛

编辑:浦文斌