商务部、税务总局联合发布出口退税热点问题解答

为支持中小微企业等经营主体顺利开展外贸出口业务,帮助其准确掌握出口退税政策及便利化措施,商务部与国家税务总局梳理汇总了企业普遍关注的出口退税24个热点问题,形成权威问答指引。以下为精要内容:

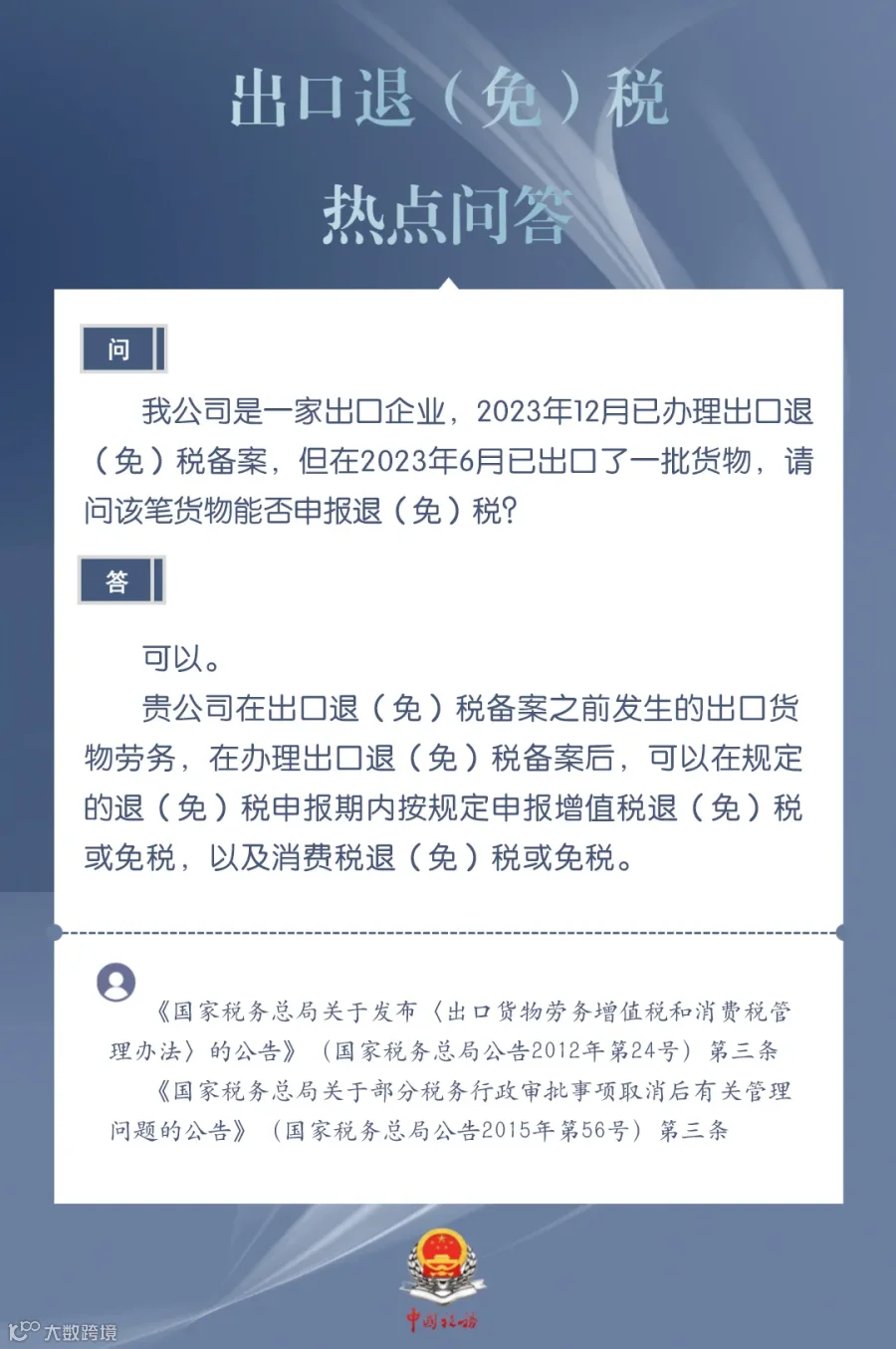

1. 备案前出口的货物,备案后能否申报退税?

可以。出口企业在办理出口退(免)税备案后,可对备案前发生的出口货物按规定申报退(免)税。

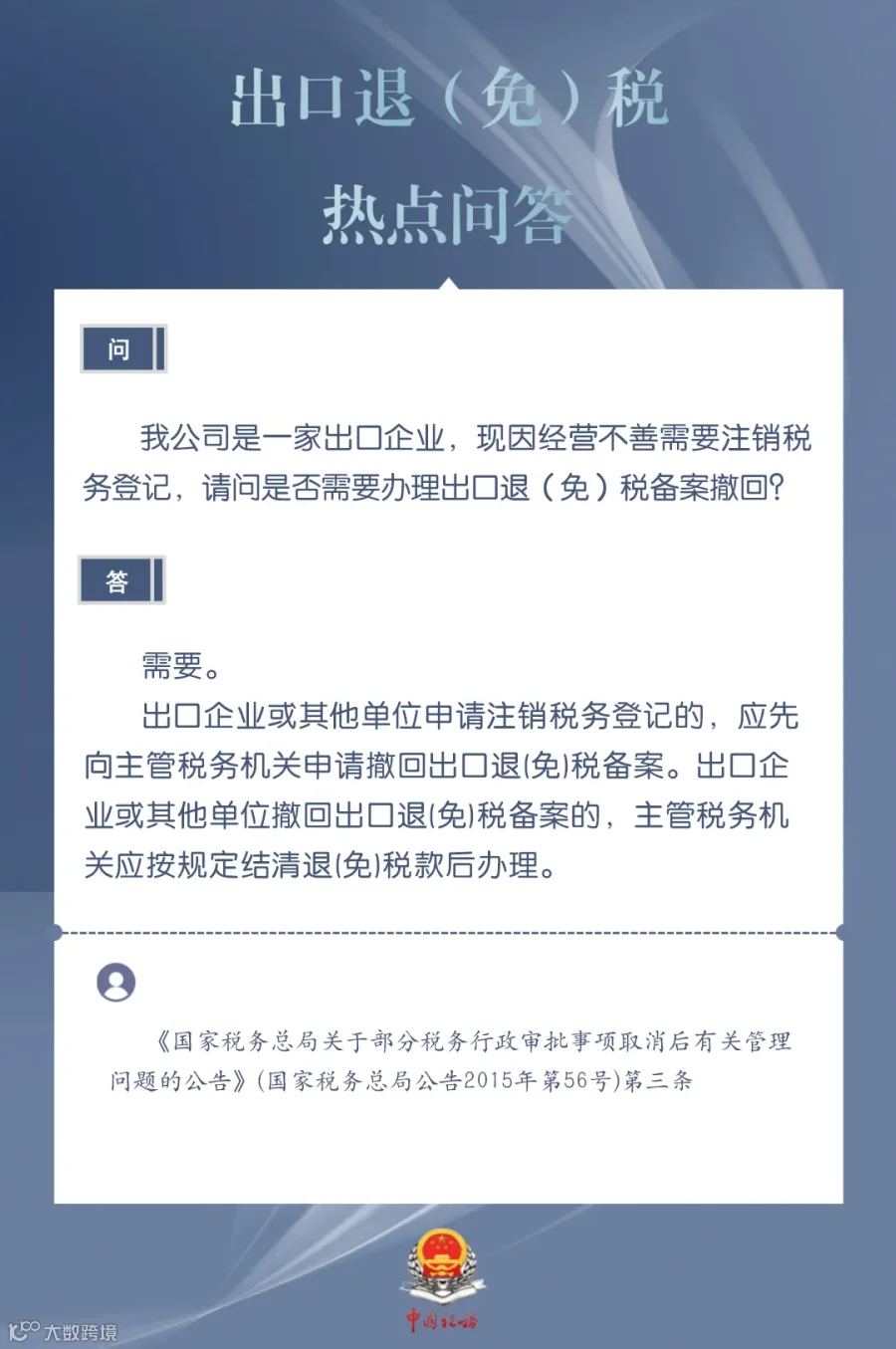

2. 注销税务登记是否需撤回出口退税备案?

是的。企业在注销税务登记前,应先办理出口退(免)税备案撤回手续。

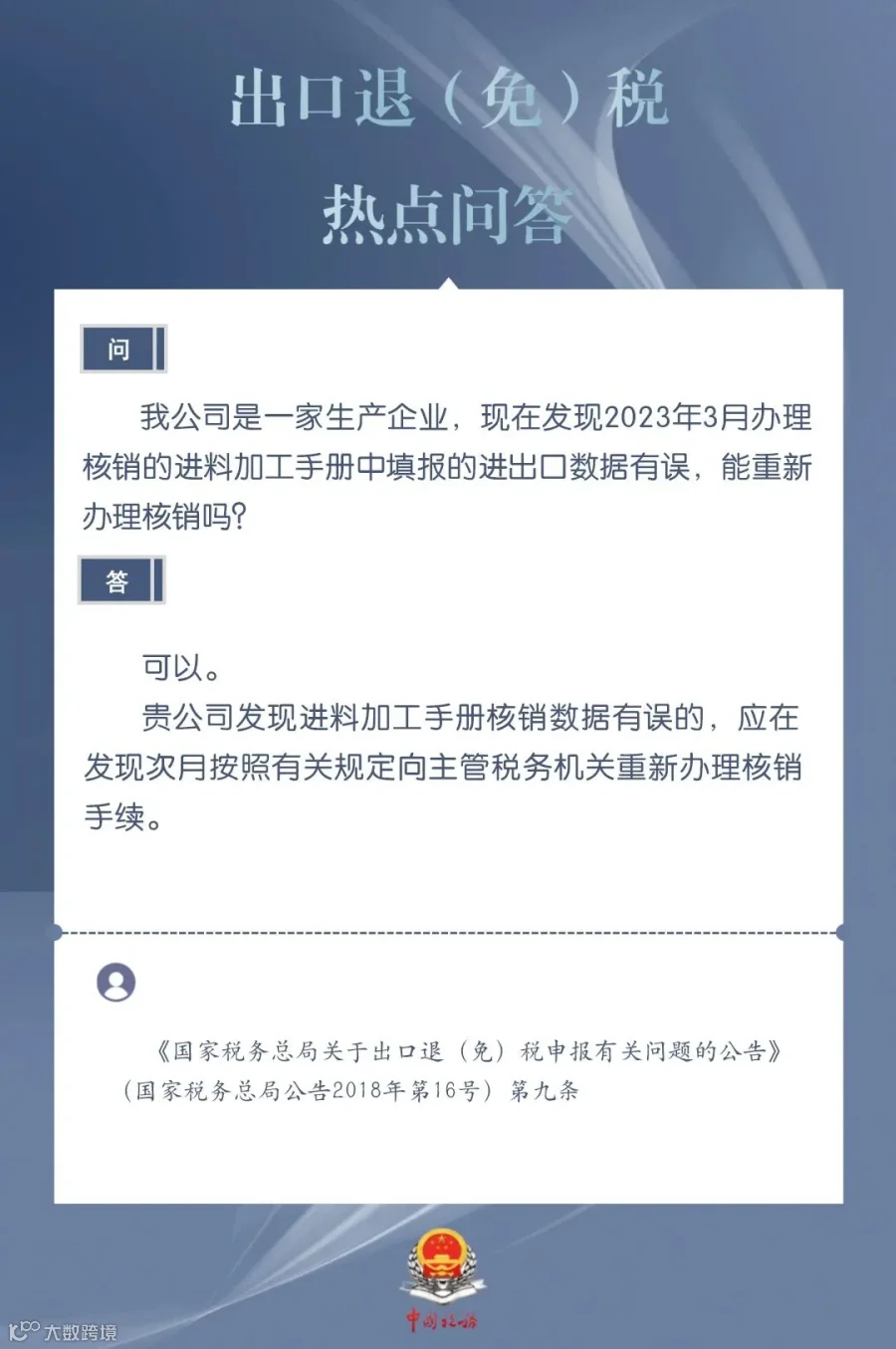

3. 进料加工手册核销数据有误能否重新核销?

可以。企业发现数据错误的,可在规定期限内向主管税务机关申请重新办理核销。

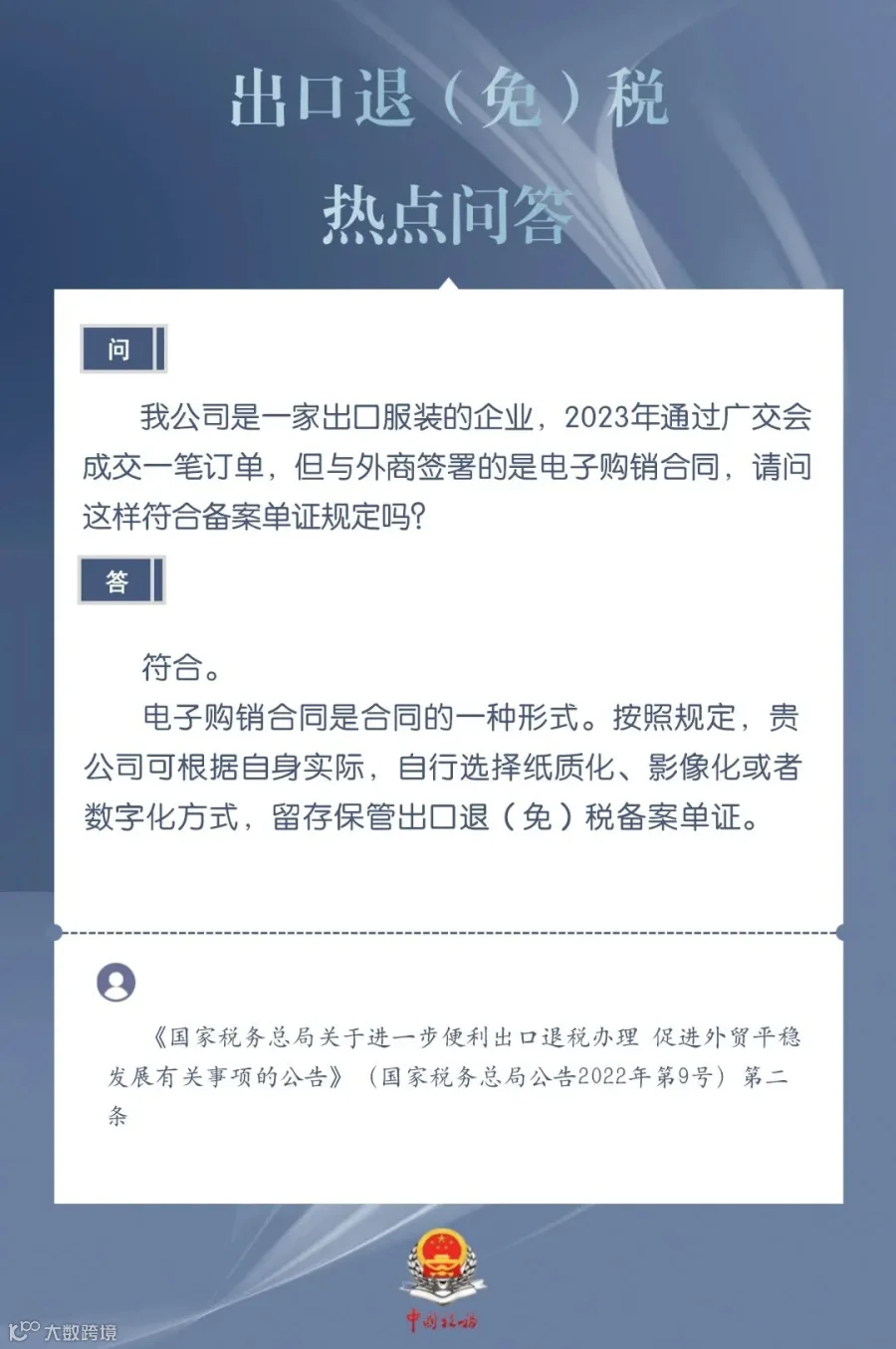

4. 电子购销合同是否符合备案单证要求?

符合。经合法电子签名或具有法律效力的电子合同,视同纸质合同,可用于出口退税备案。

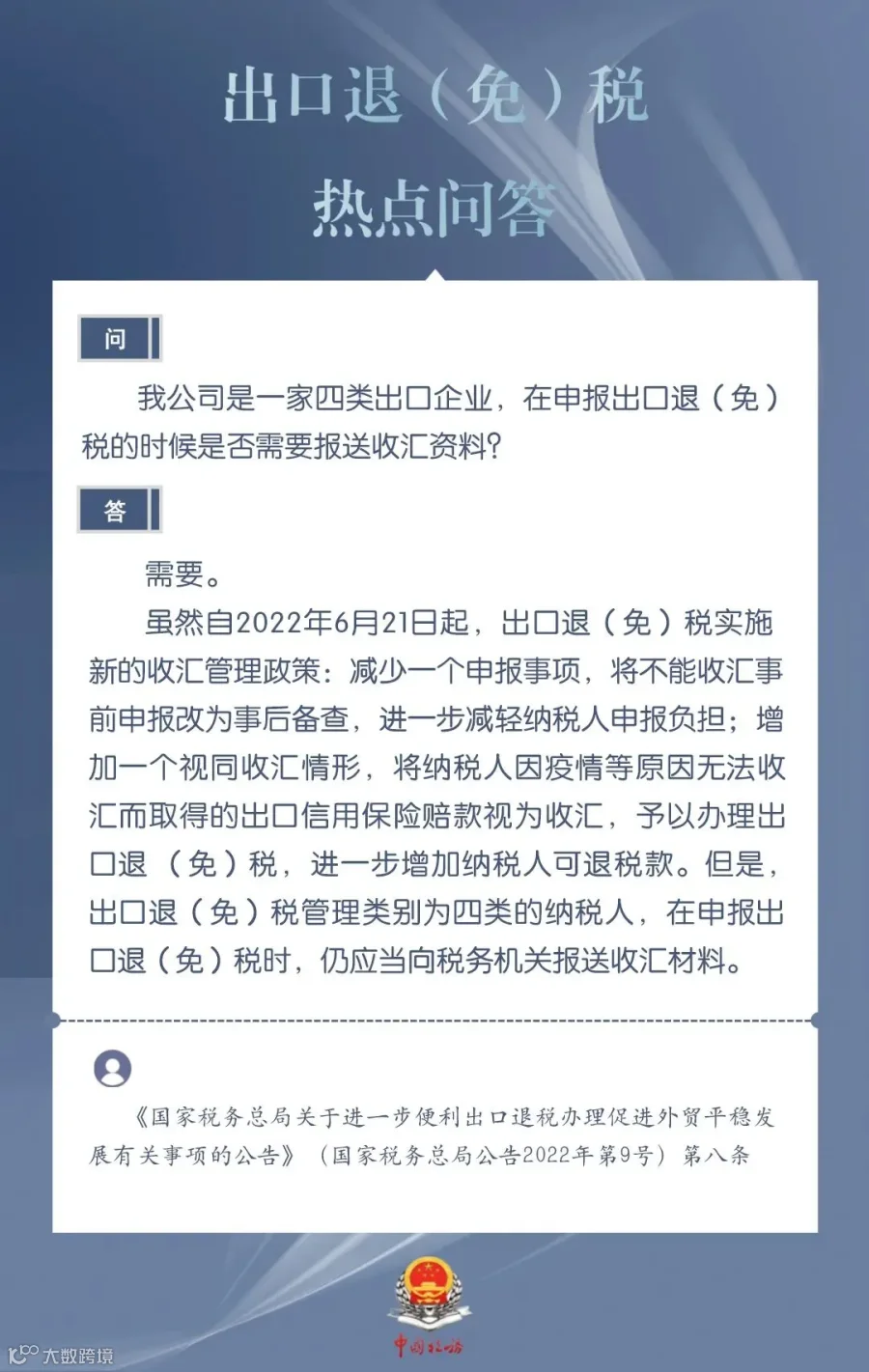

5. 四类企业申报退税是否需报送收汇资料?

需要。四类出口企业申报退(免)税时,须按规定提供收汇资料。

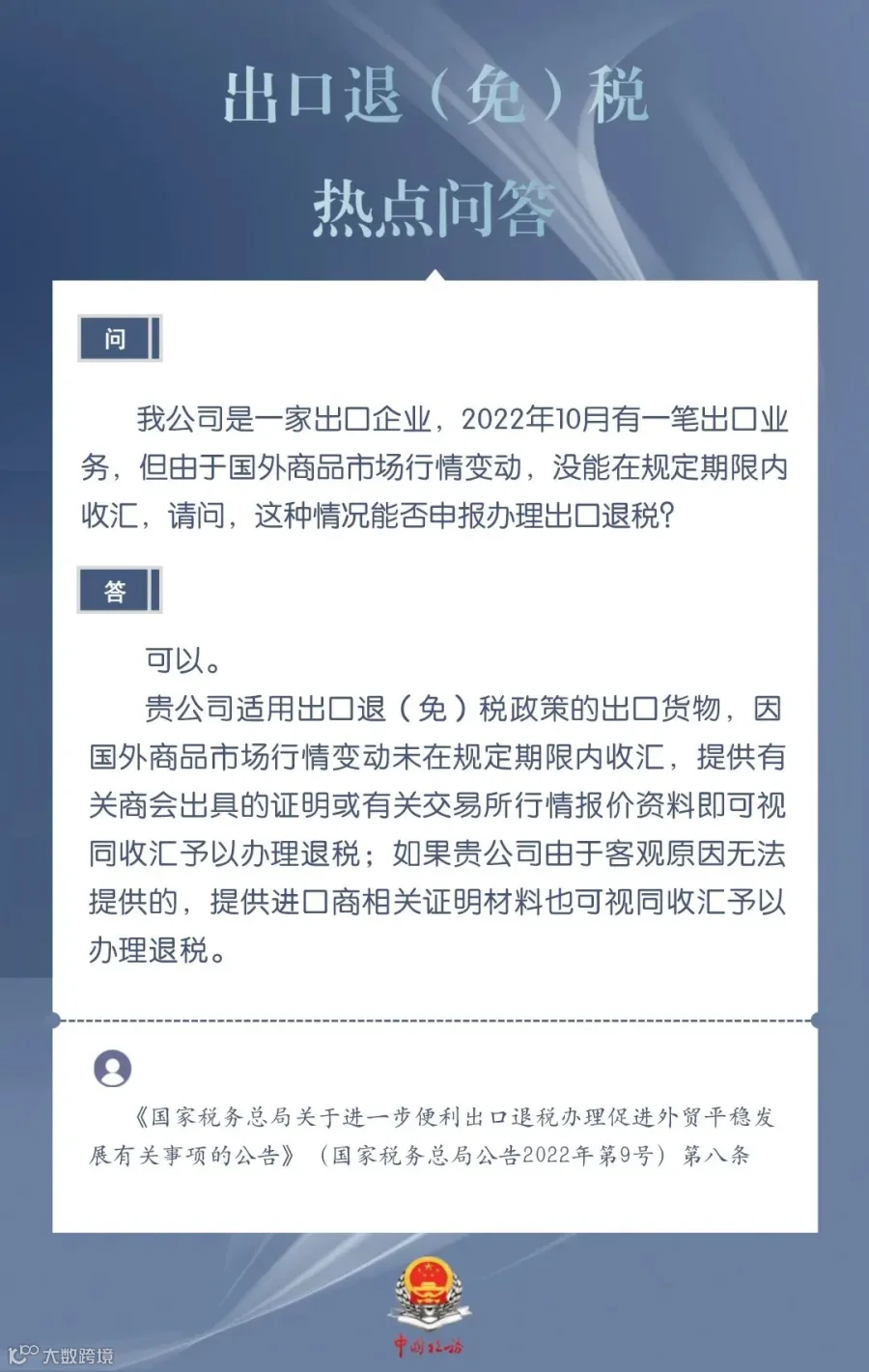

6. 因市场变动逾期未收汇,能否办理退税?

若符合《视同收汇》情形并提供相关证明,可申报退税。

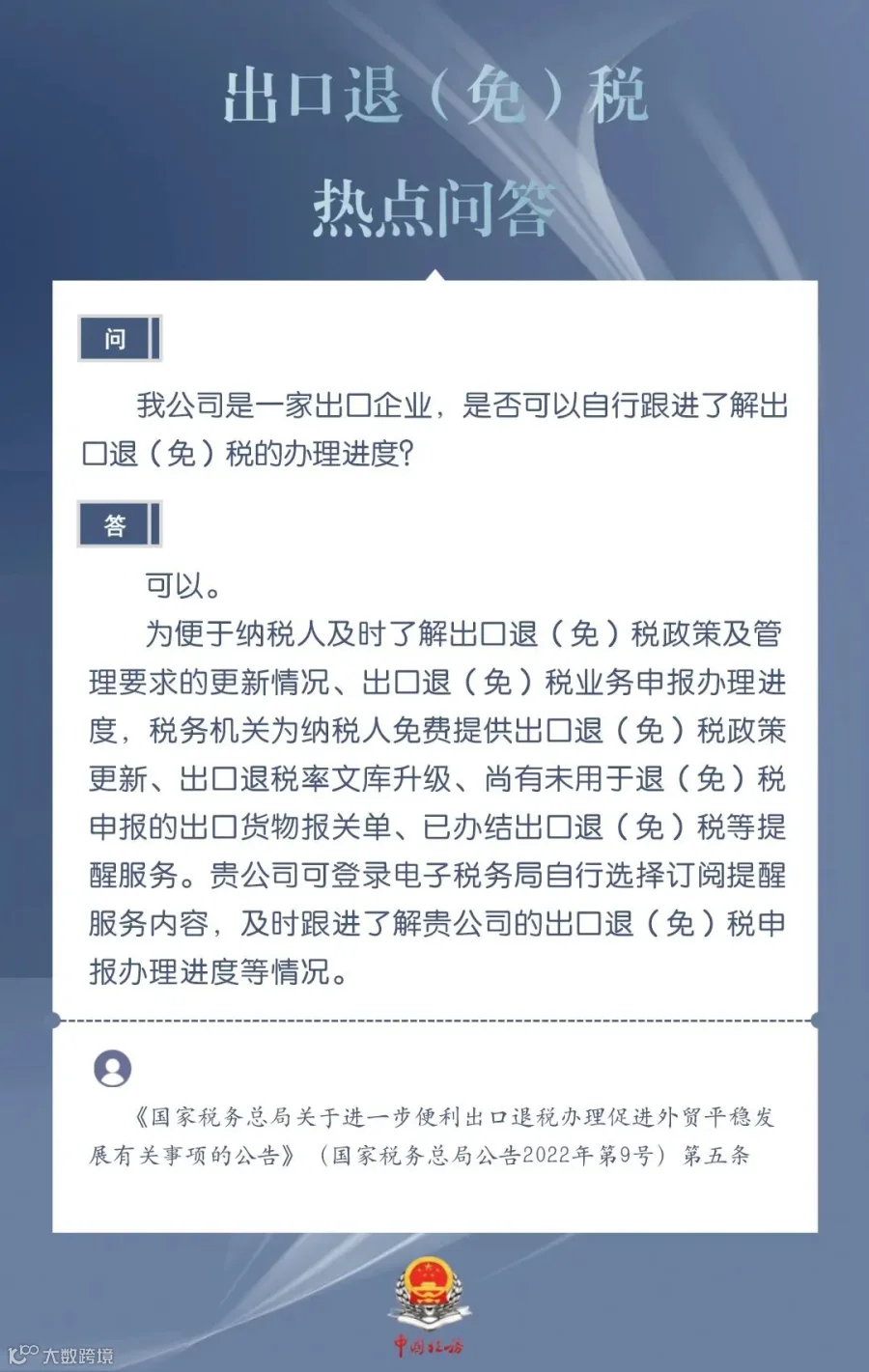

7. 是否可自行查询退税办理进度?

可以。企业可通过电子税务局实时查询出口退税申报状态及审核进度。

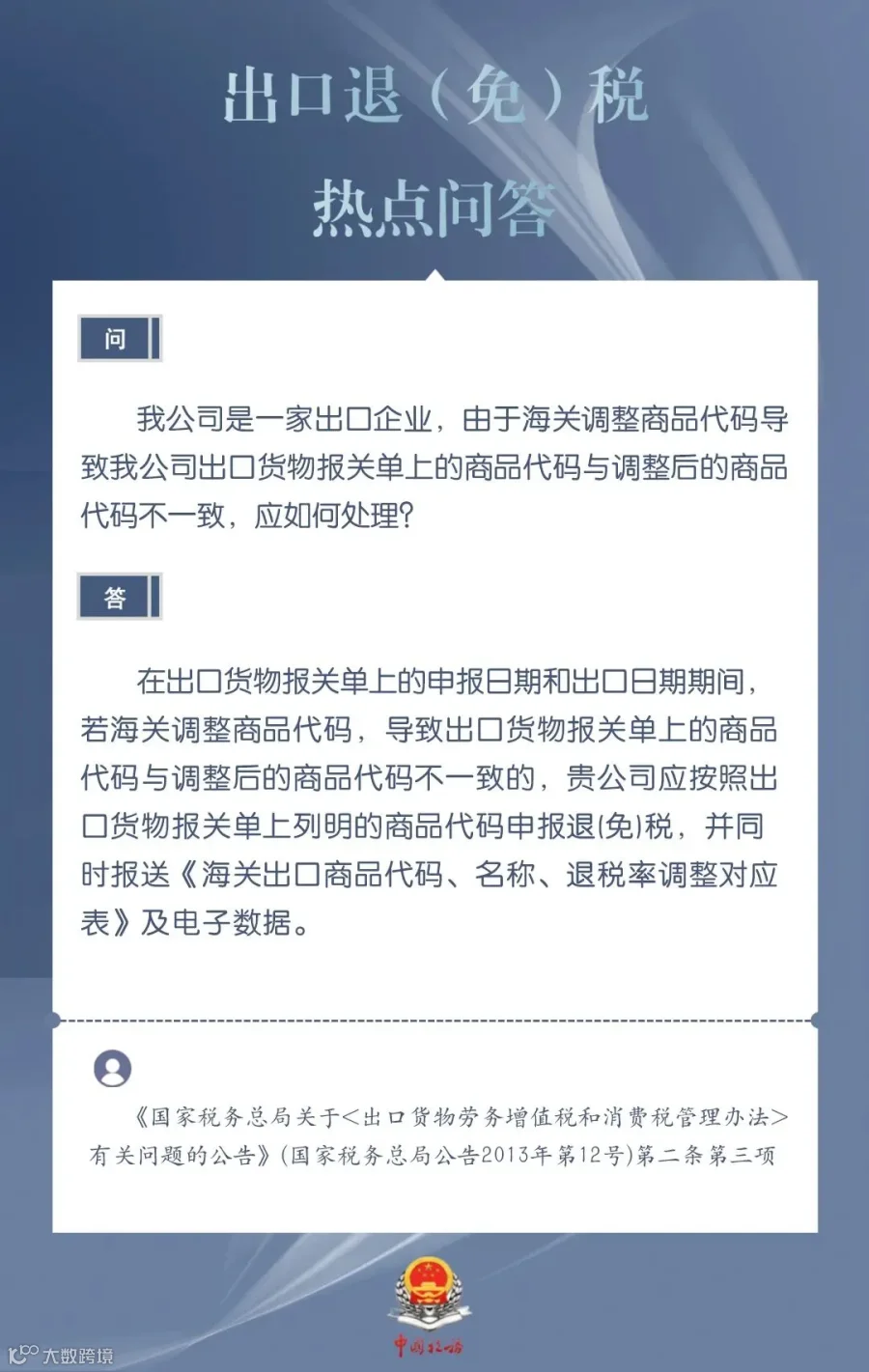

8. 海关商品代码调整后报关单不一致如何处理?

可向税务机关申请数据修改,依据最新商品代码进行退税申报。

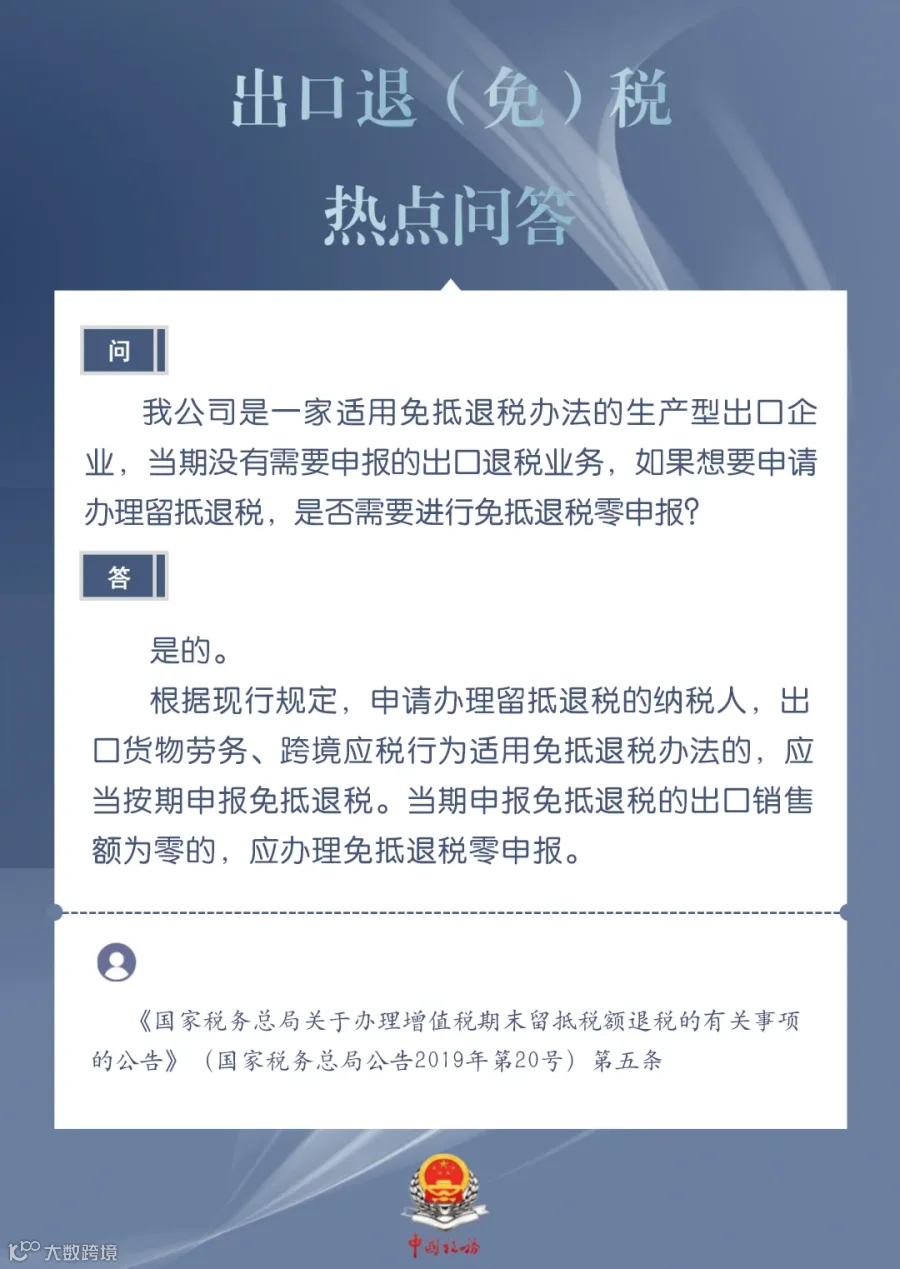

9. 无出口业务时申办留抵退税,是否需免抵退税零申报?

需要。生产型出口企业即使当期无出口业务,也应完成免抵退税零申报。

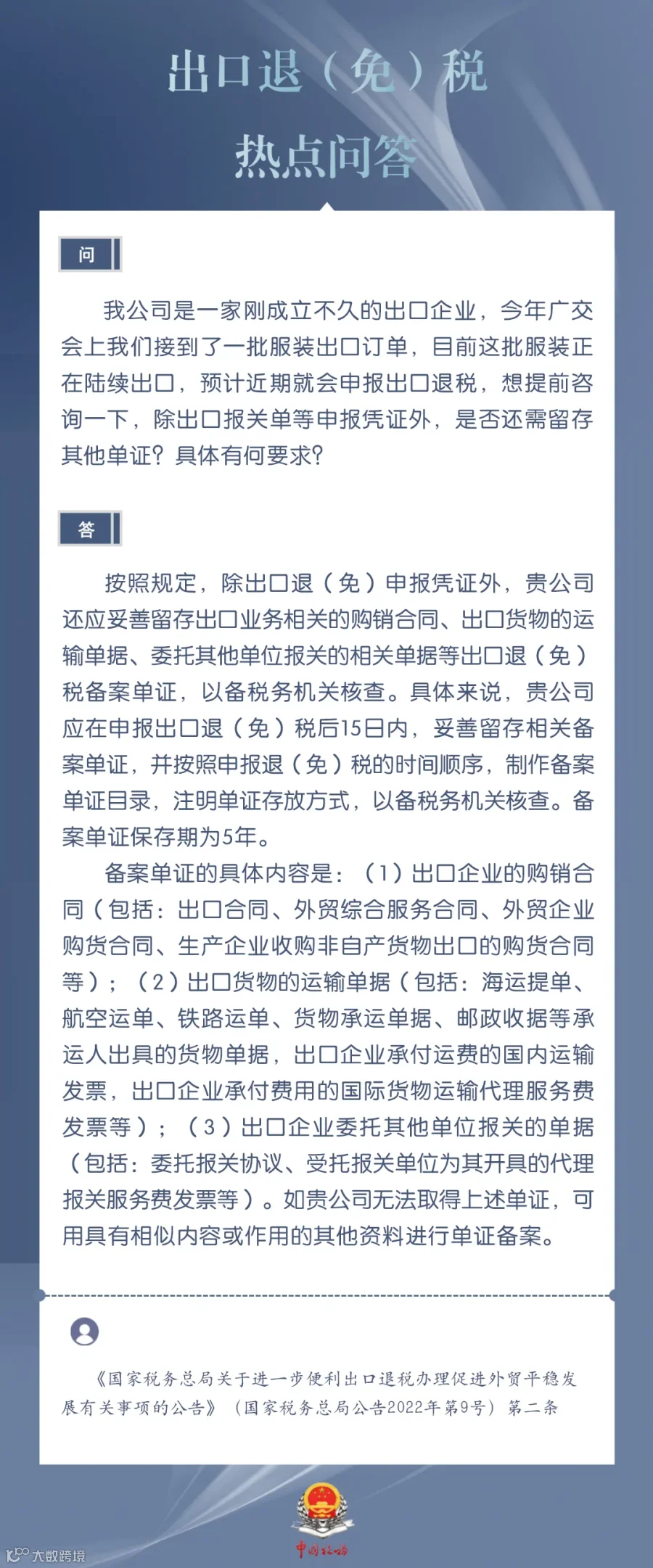

10. 申报退税除报关单外还需留存哪些单证?

需留存购销合同、物流单据、发票等原始凭证,保存期限不少于5年。

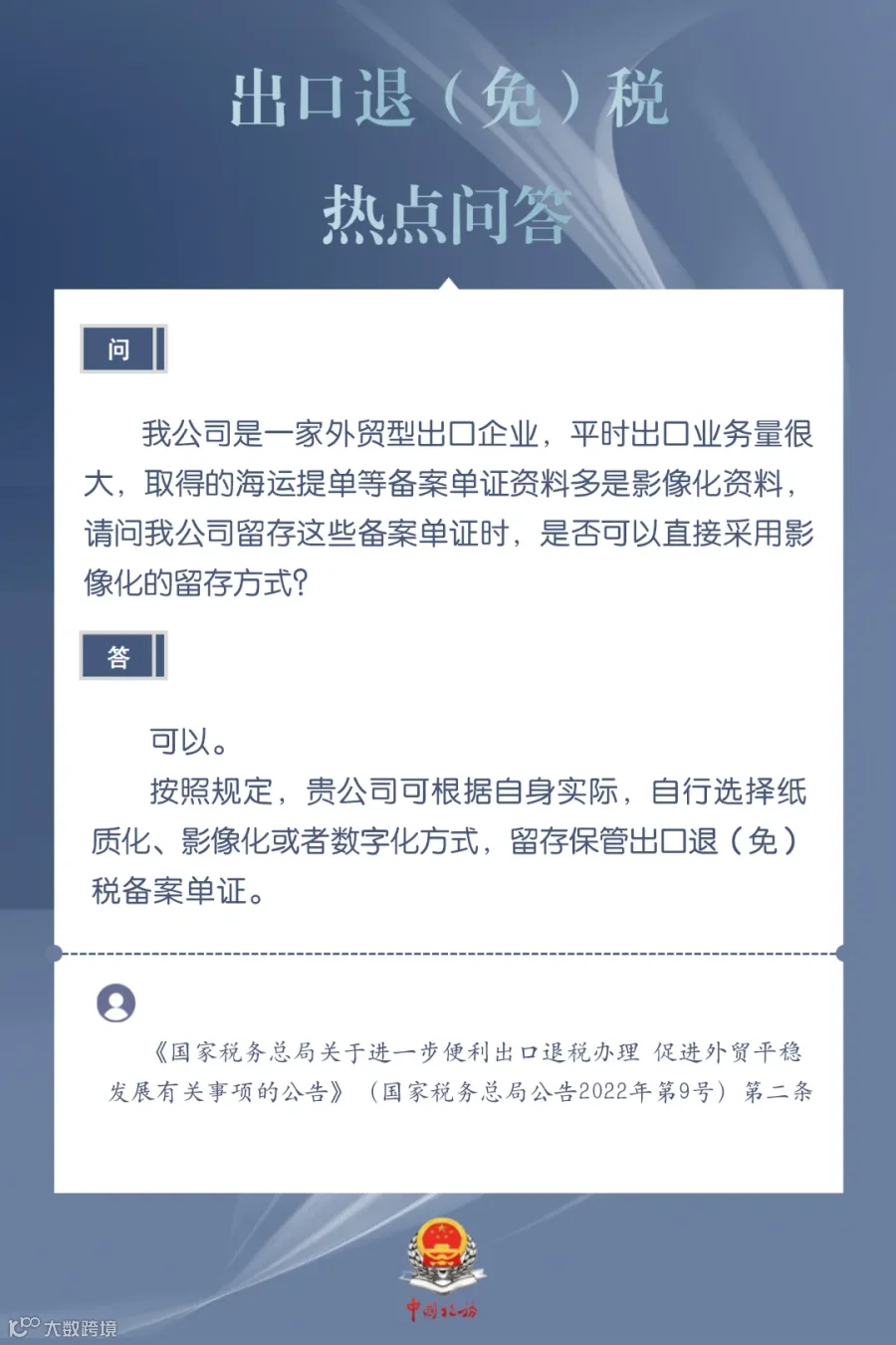

11. 外贸企业能否采用影像化方式留存备案单证?

可以。电子影像资料与纸质原件一致且可查验的,视为合规留存。

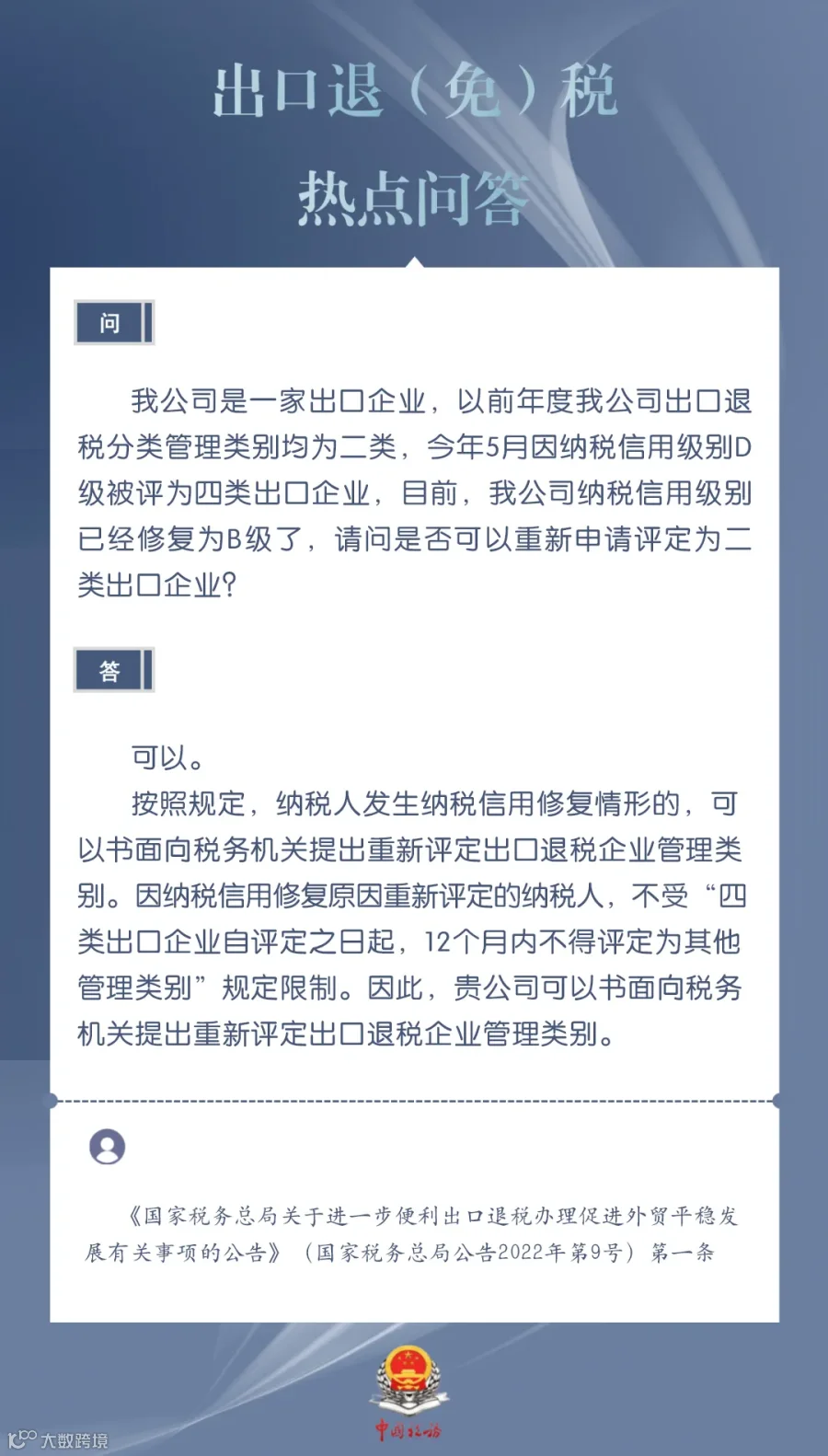

12. 纳税信用修复后能否重新评定退税管理类别?

可以。企业信用修复后,可申请调整出口退税企业管理类别。

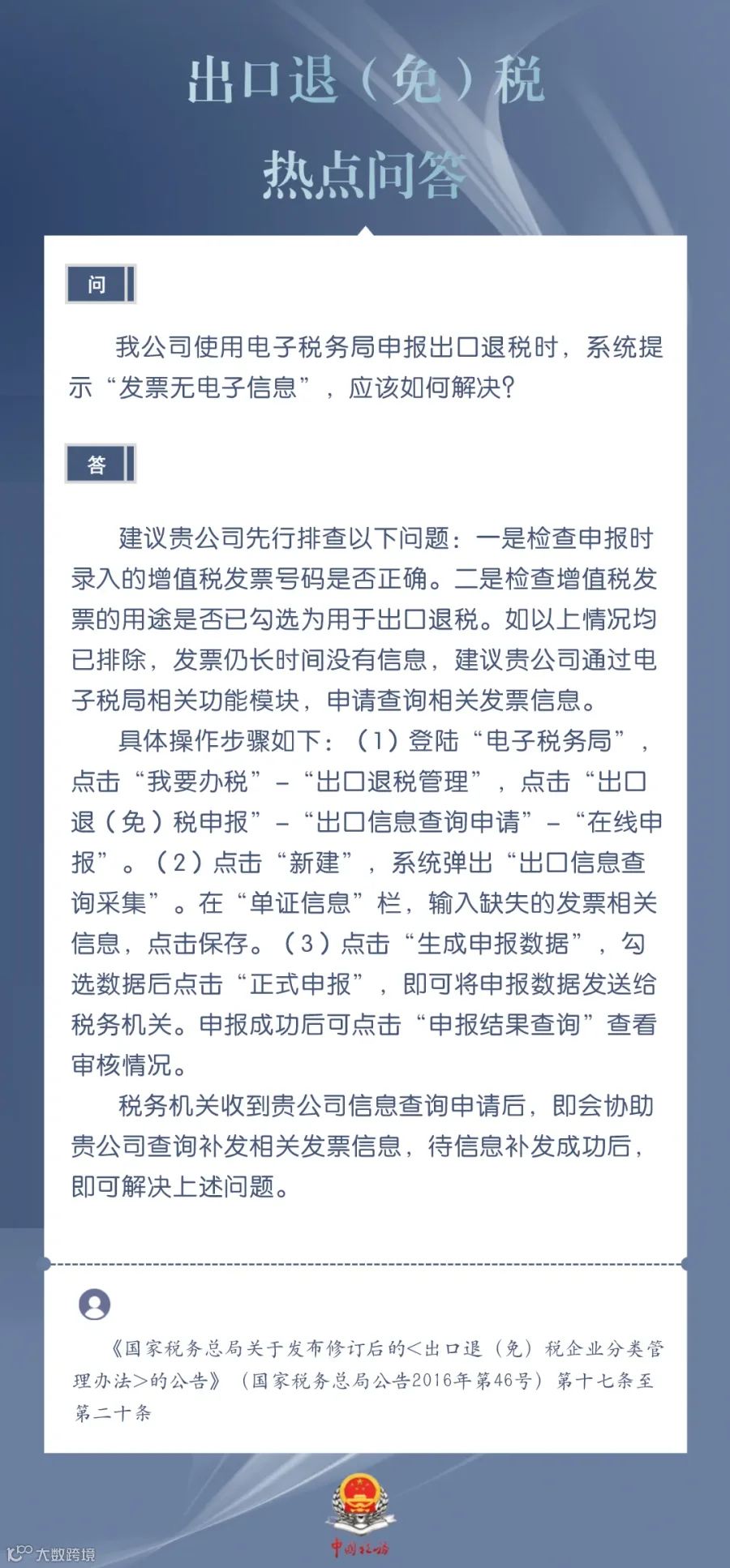

13. 电子税务局提示“发票无电子信息”如何处理?

检查发票是否已上传至税务系统,或联系开票方确认发票状态及信息同步情况。

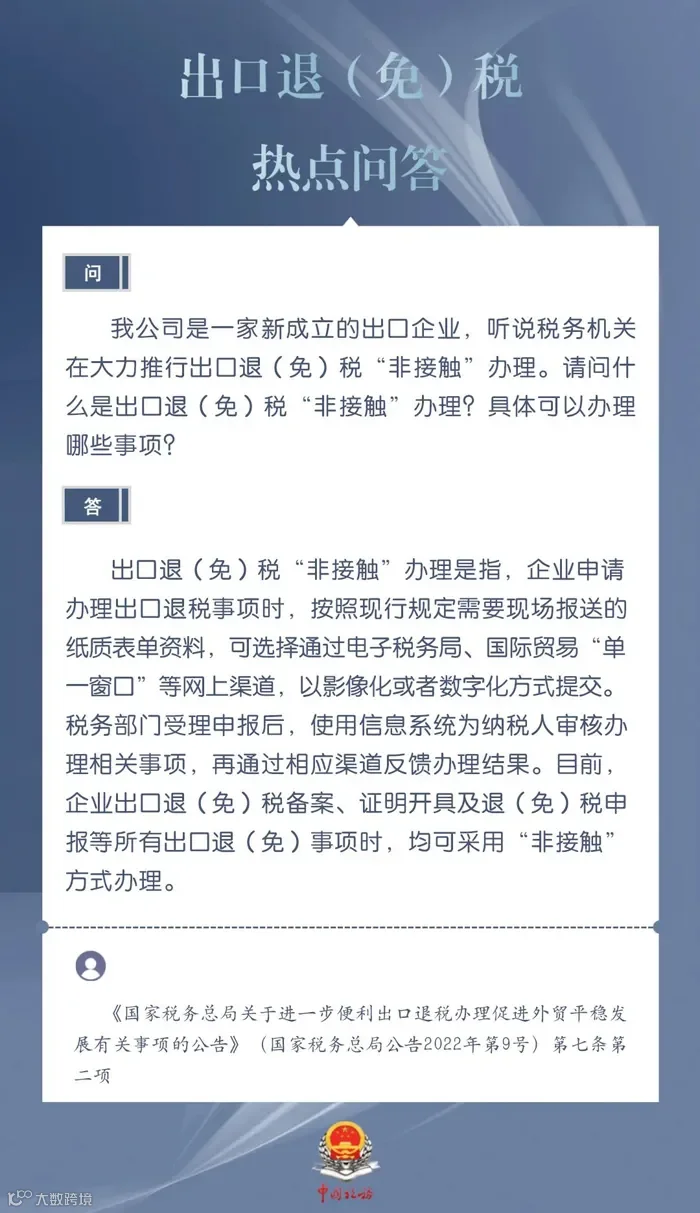

14-15. 出口退税“非接触”办理包括哪些事项?

涵盖备案、申报、证明开具、退税审核等全流程事项,企业可通过电子税务局在线办理。

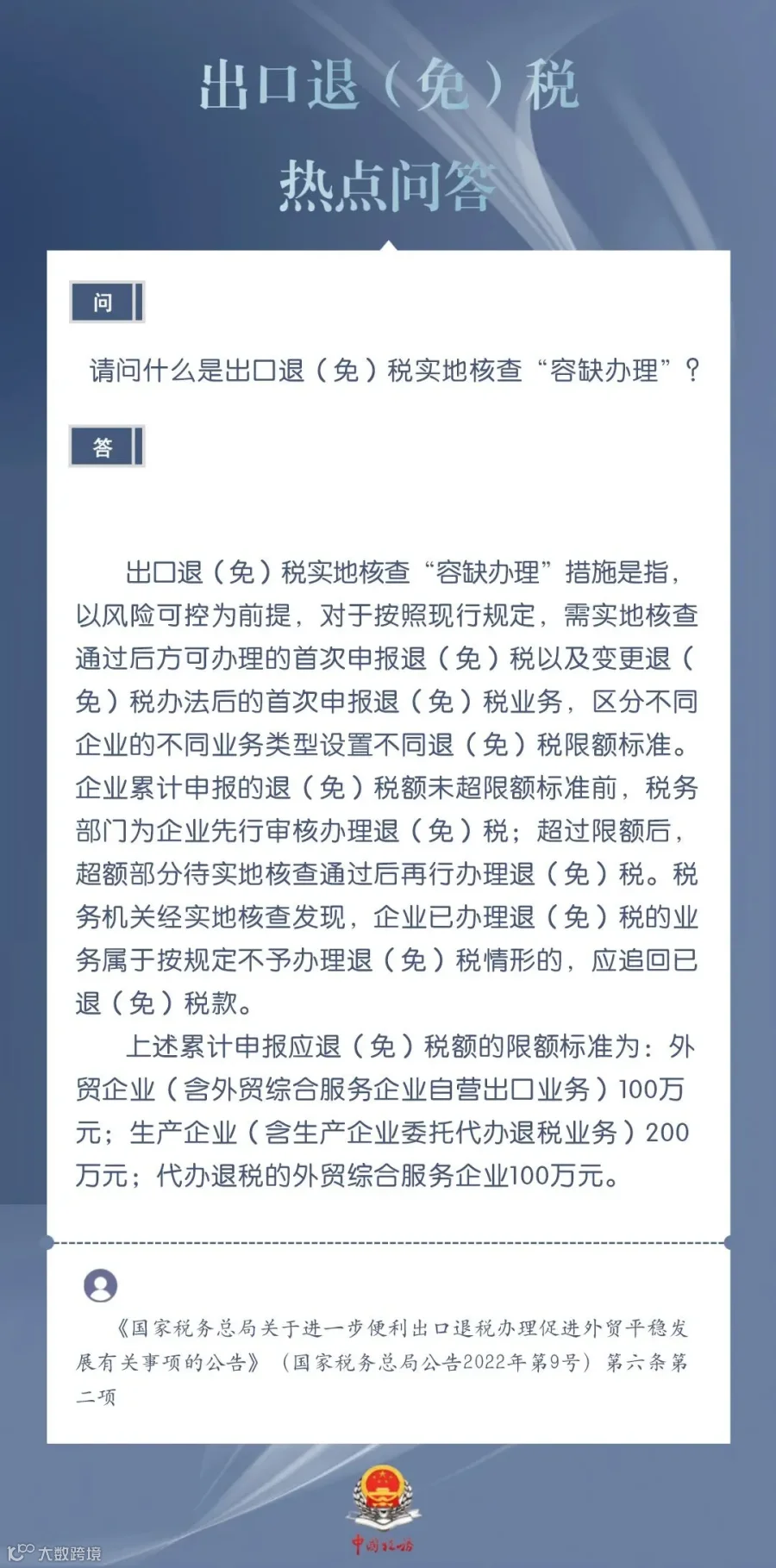

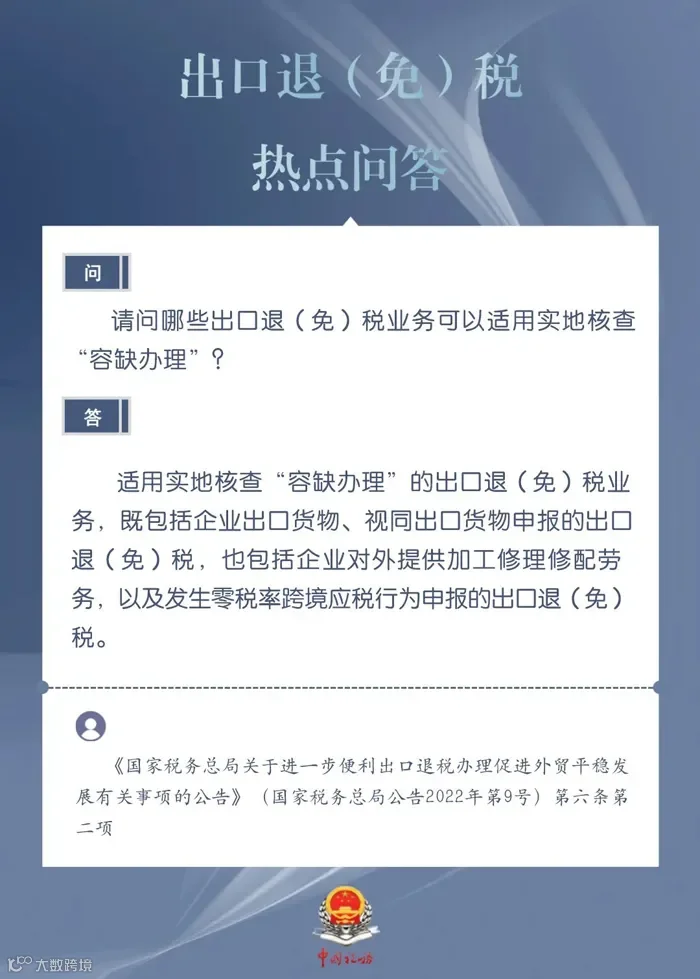

16. 哪些业务可适用实地核查“容缺办理”?

信用良好企业首次申报退税、特定区域试点企业等,在符合条件情况下可先行办理。

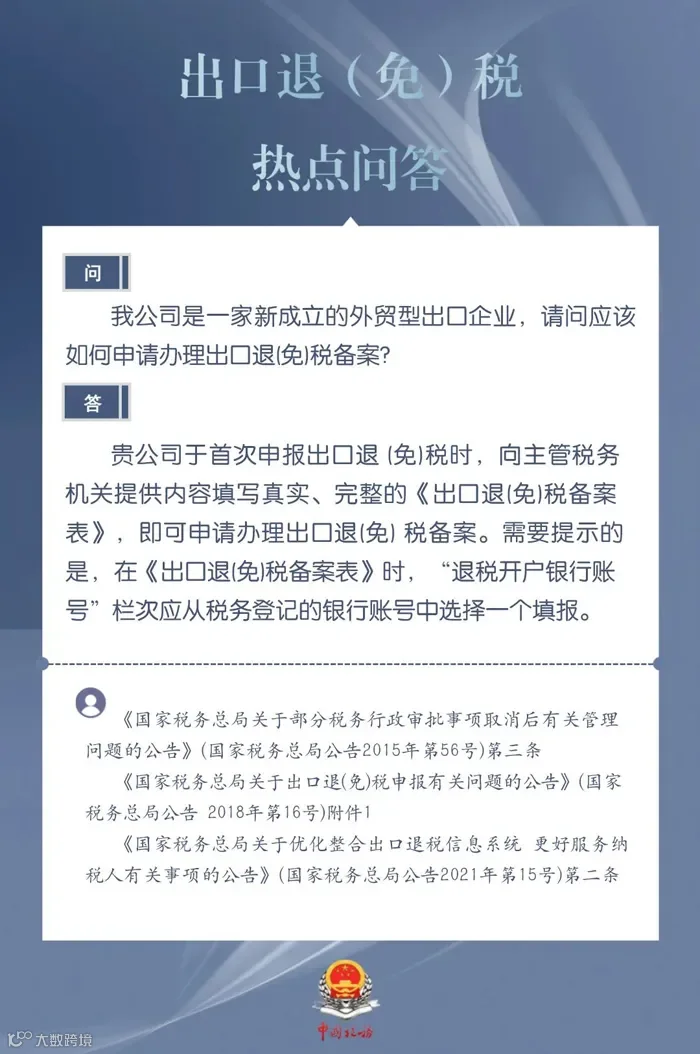

17. 新成立外贸企业如何办理出口退税备案?

通过电子税务局提交备案信息及相关材料,无需现场办理。

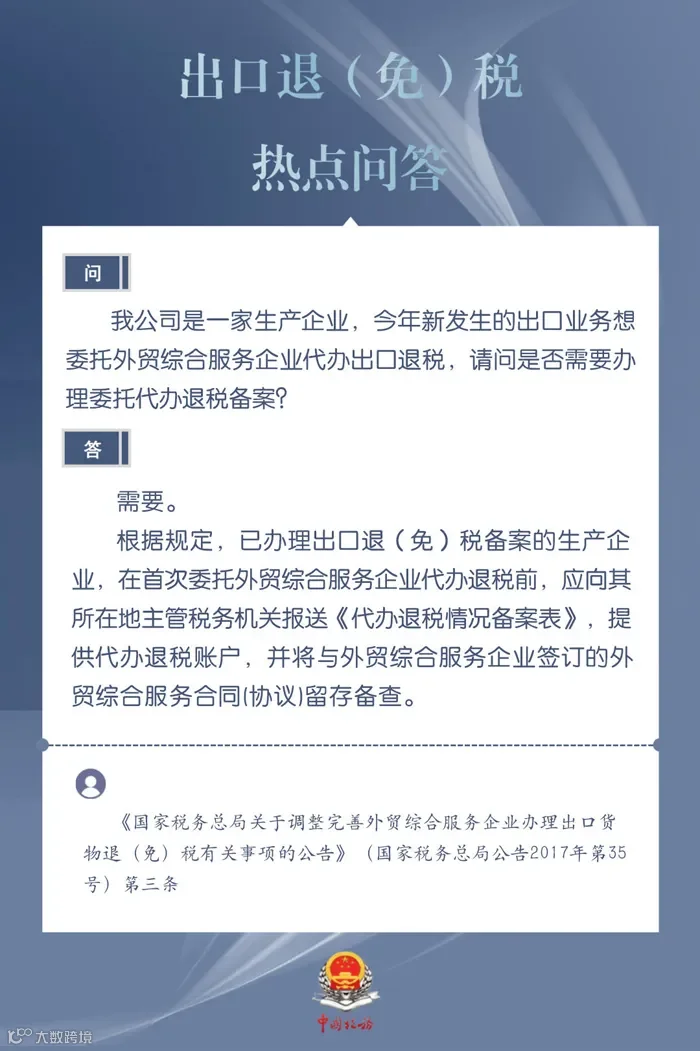

18. 委托综服企业代办退税是否需备案?

需要。企业首次委托应办理委托代办退税备案手续。

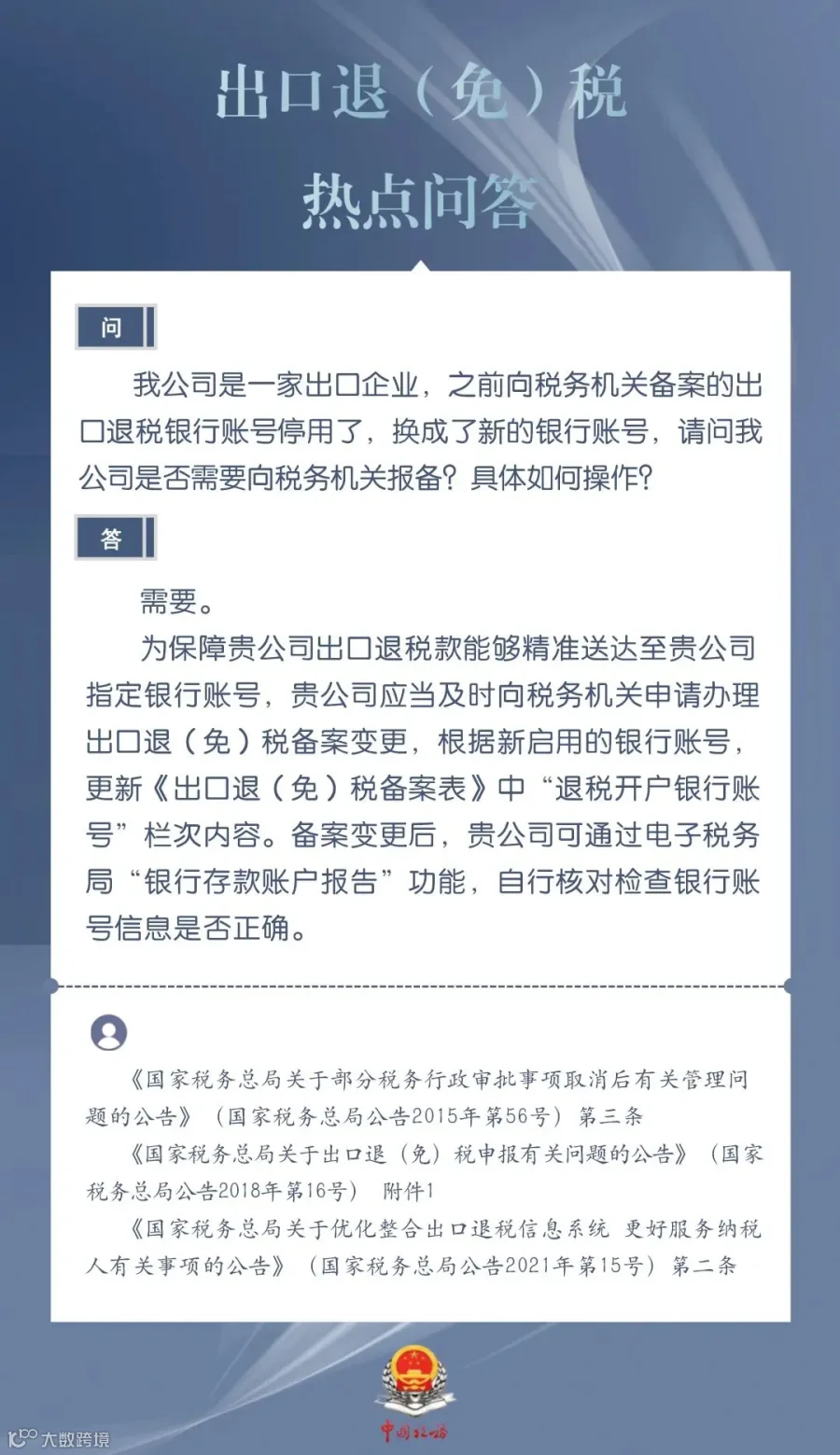

19. 退税银行账号变更是否需报备?

需要。应及时在电子税务局更新账户信息,并确保信息真实有效。

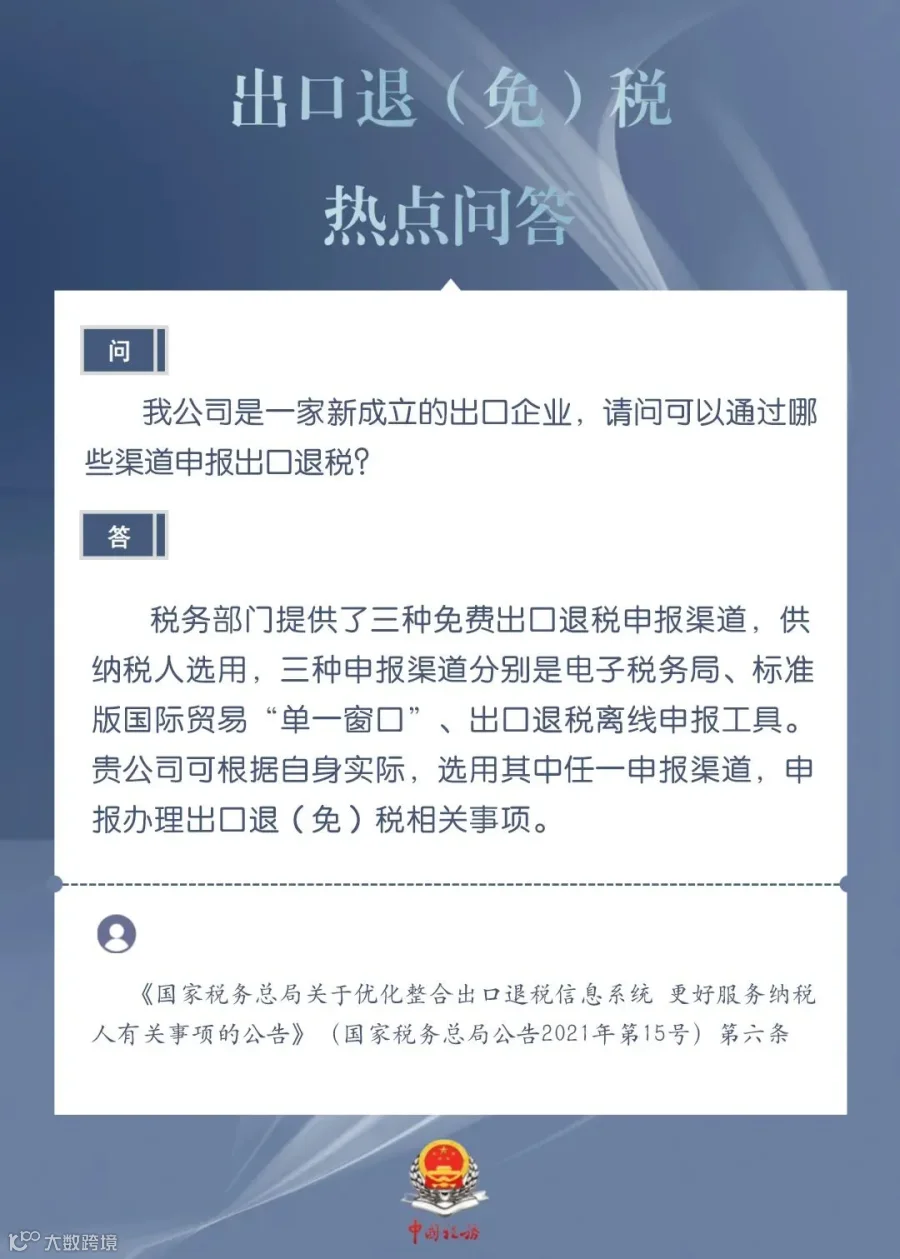

20. 新企业可通过哪些渠道申报退税?

可通过电子税务局、国际贸易“单一窗口”等线上平台申报。

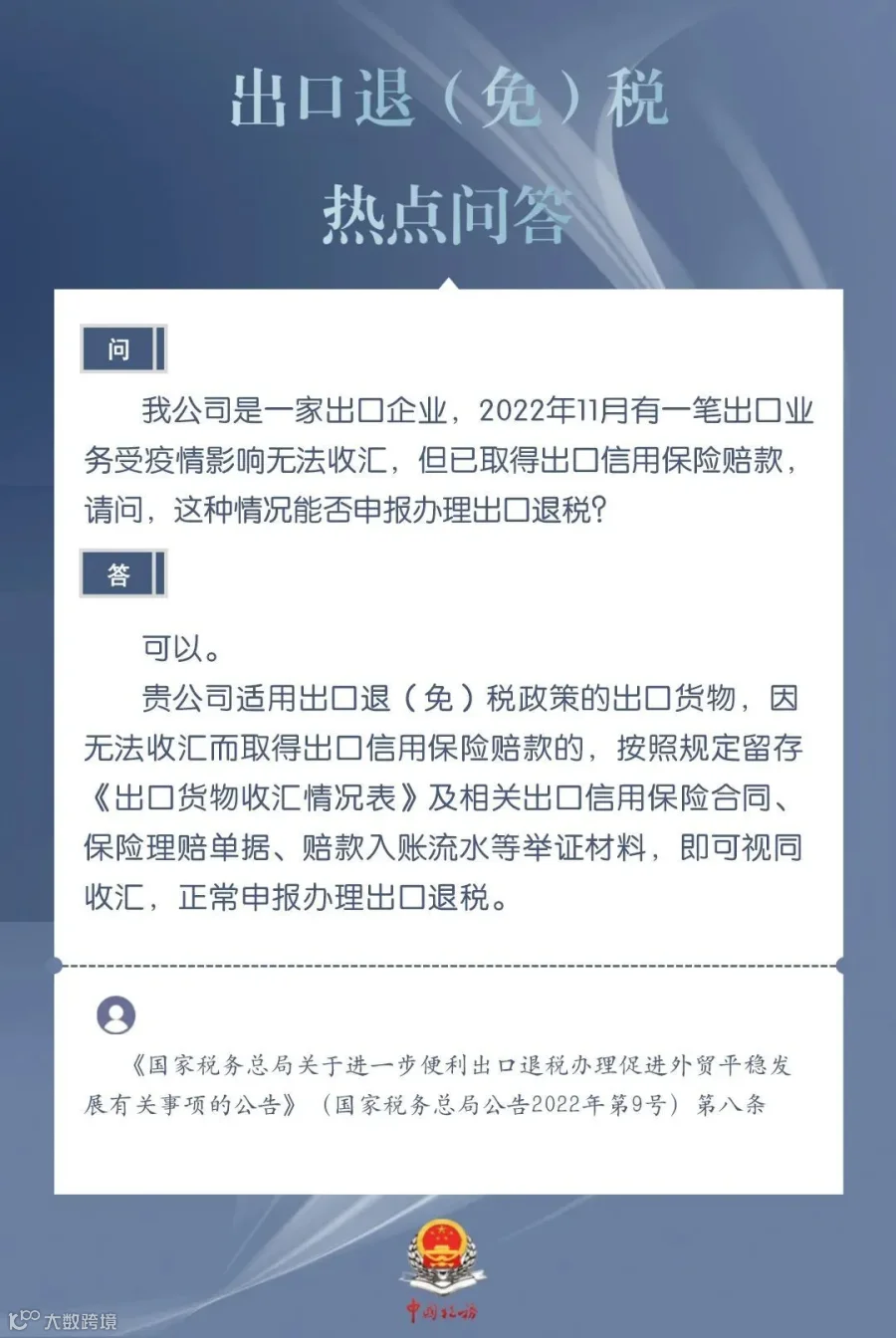

21. 受疫情影响无法收汇但获信保赔款,能否退税?

可以。凭出口信用保险赔款凭证及相关资料,视同收汇处理。

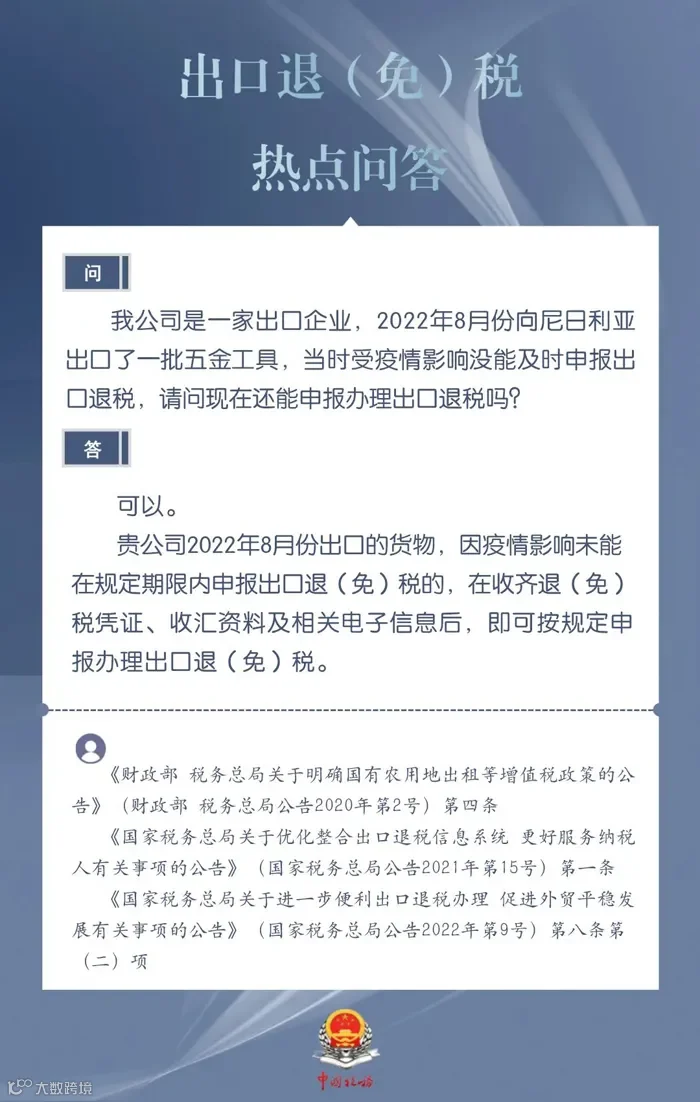

22. 疫情影响未能及时申报,现在能否补办?

可以。在规定时限内补报,符合条件的仍可享受退税政策。

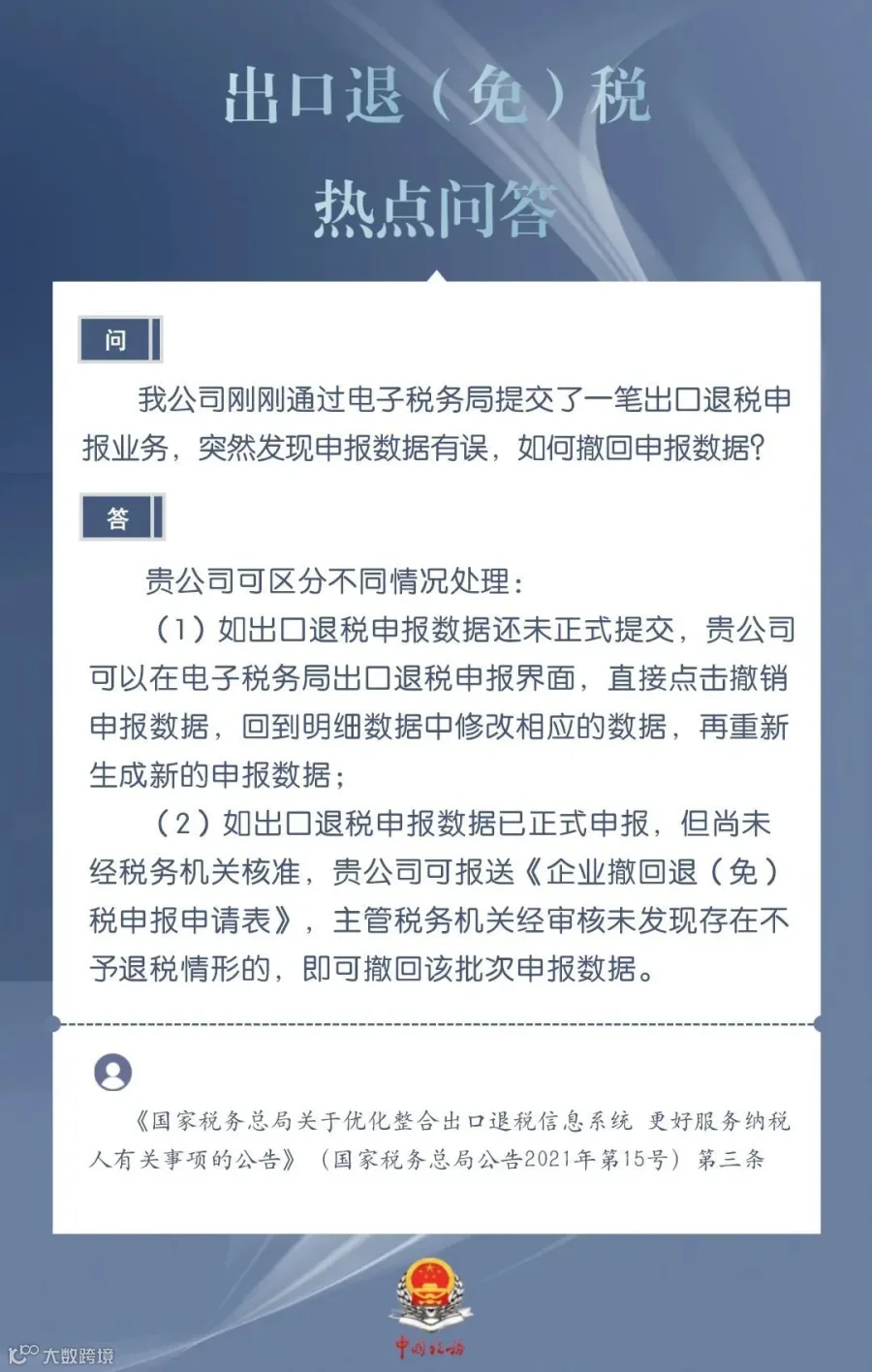

23. 电子税务局申报数据有误如何撤回?

在税务机关受理前可自行撤回;已受理的需联系主管税务机关处理。

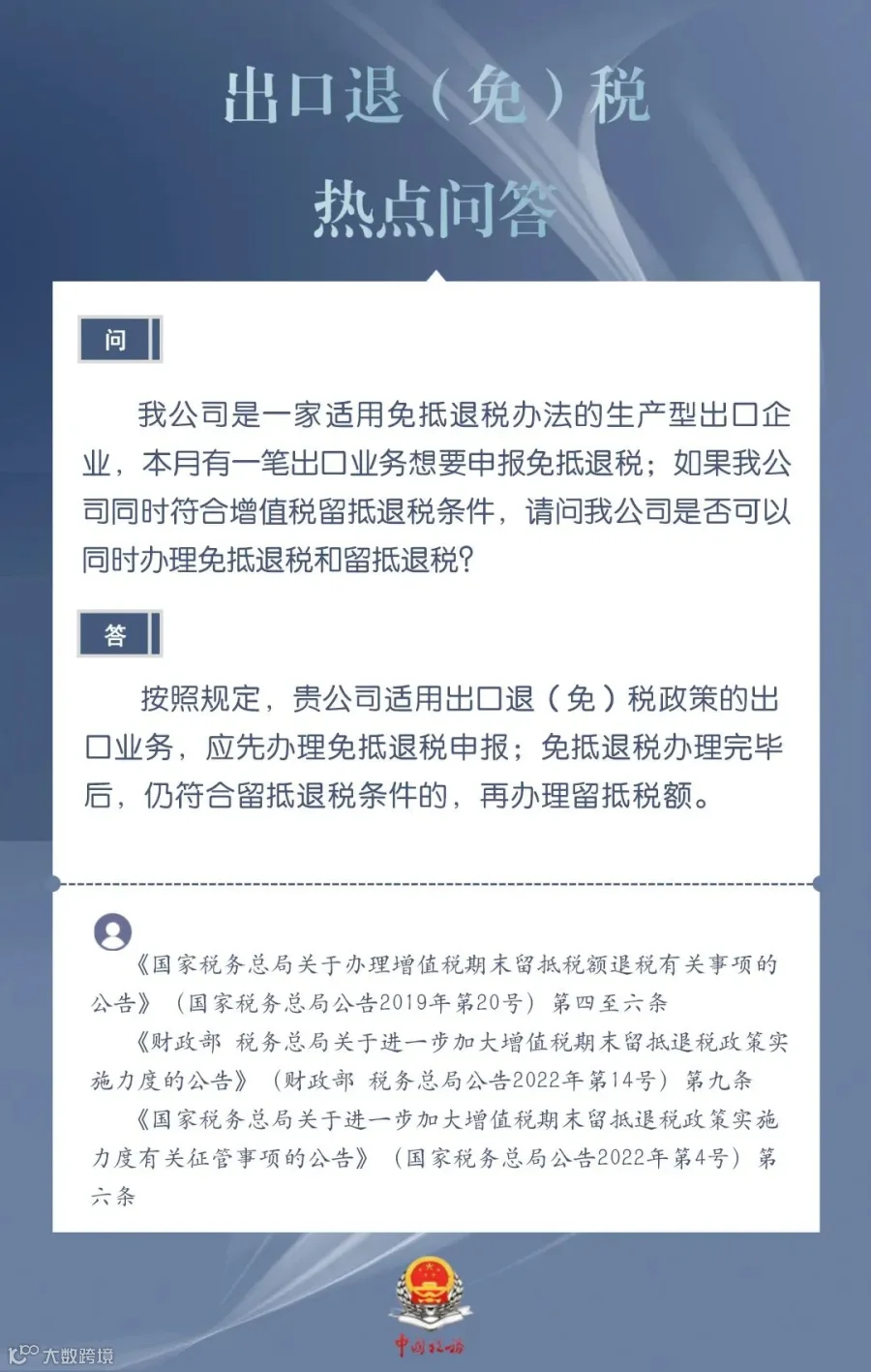

24. 生产企业能否同时办理免抵退税和留抵退税?

可以。在满足条件的前提下,允许叠加享受相关政策。

本微信号不以商业营利为目的,如涉及侵权,请联系我们删除!