海关稽查制度与企业主动披露政策解读

全面了解海关稽查流程及合规激励机制

一、海关稽查基本概念

海关稽查是指海关在进出口货物放行之日起3年内,或保税、减免税进口货物的监管期限内及其后3年内,对与进出口活动直接相关的企业单位的会计账簿、报关单证等资料及货物进行核查,监督其进出口行为的真实性和合法性。依据《中华人民共和国海关稽查条例》第二条规定,该项制度旨在强化后续监管,提升企业合规水平。

二、海关稽查的意义

作为国际通行的监管模式,海关稽查将监管从口岸延伸至企业内部和通关之后,完善了传统监管体系。通过核查企业经营真实性与合规性,推动企业健全内控机制,预防轻微违规累积演变为重大违法,有效降低企业经营风险。

三、稽查对象与时间范围

海关稽查覆盖以下七类主体:

- 从事对外贸易的企业、单位;

- 从事对外加工贸易的企业;

- 经营保税业务的企业;

- 使用或经营减免税进口货物的企业、单位;

- 从事报关业务的企业;

- 进出口货物的实际收发货人;

- 其他与进出口货物直接相关的企业、单位。

稽查时限为:自货物放行之日起3年内,或保税、减免税货物监管期内及结束后3年内。

四、海关稽查程序

一般情况下,海关应在实施稽查前3日向被稽查人送达《海关稽查通知书》。被稽查人需配合准备账册、单证及相关资料。

若存在重大违法嫌疑,或账簿、货物可能被转移、隐匿、毁弃等紧急情形,海关可不经事先通知直接实施稽查,并在开始时现场制发通知书。

稽查过程中,海关工作人员须出示证件,说明执法依据,并告知权利义务,同时使用执法记录仪留存影像资料。

主要稽查措施包括:

- 查阅复制资料:企业应提供账簿、单证等资料,外文资料需提供符合要求的中文译本;采用信息化管理的,应开放相关系统并提供电子数据及使用说明。

- 异地调审:如现场不具备查阅条件,海关可凭《海关稽查调审单》将资料带离查阅。

- 询问相关人员:必要时制作《询问笔录》,相关人员应如实回答并在笔录上签字或盖章。

- 检查生产经营场所:企业代表应到场配合开启场所、搬移货物、重封包装等操作,检查后在《检查记录》上签章确认。

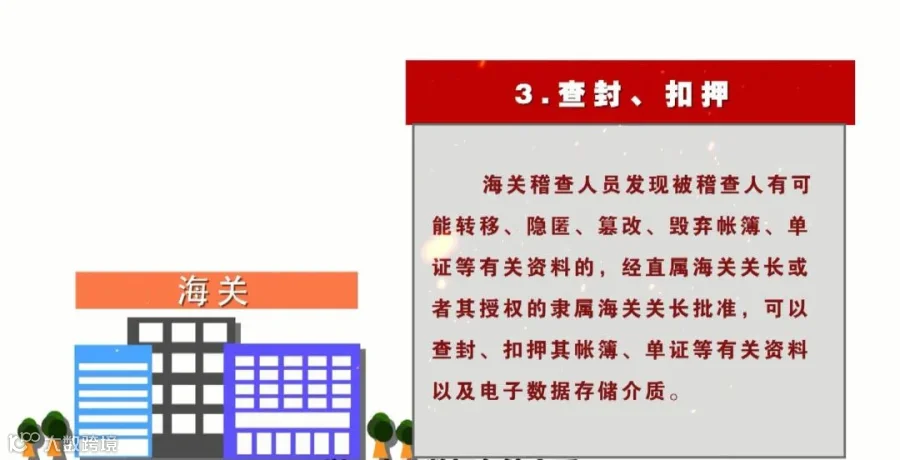

- 查封、扣押:发现涉嫌违法行为的,经批准可查封、扣押相关进出口货物。

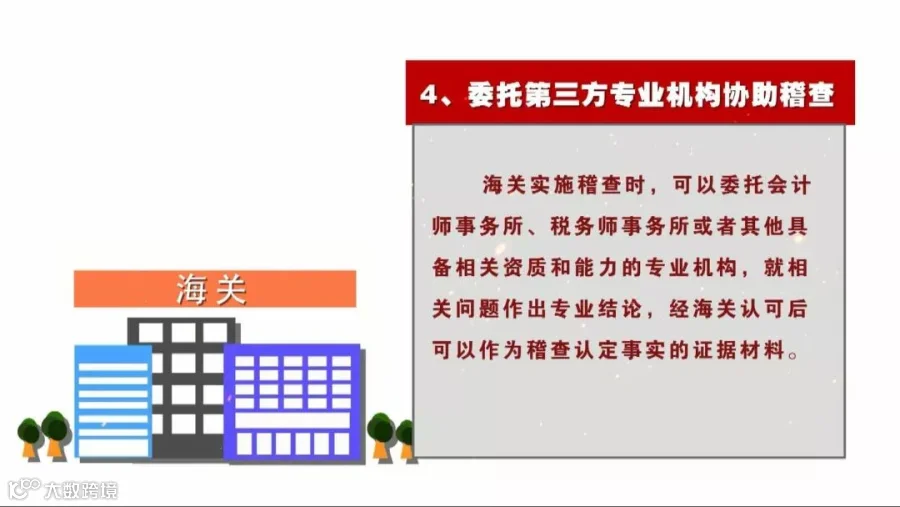

- 委托专业机构协助:海关可根据需要委托第三方机构参与稽查工作。

稽查组发现企业存在违规或少征漏税情况时,将发出《海关稽查征求意见书》,企业应在7日内书面反馈,逾期视为无异议。海关在收到稽查报告后30日内作出《海关稽查结论》并送达企业,稽查程序终结。

如发现走私或违反监管规定行为,海关将依法立案调查。

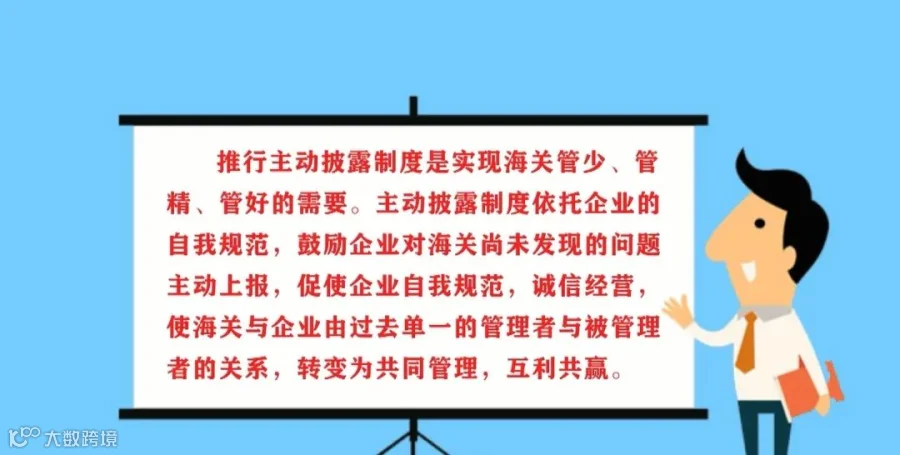

五、企业主动披露制度

企业自查发现存在少缴、漏缴税款或违反海关监管规定行为,主动向海关书面报告并接受处理的,可认定为“主动披露”。但以下情形除外:

- 报告前海关已掌握违法线索;

- 报告前海关已通知实施稽查;

- 报告内容严重失实或隐瞒其他违法行为。

基本流程:

- 企业提交《主动披露报告》及相关证明材料,确保真实、准确、完整;

- 海关签收并出具《签收单》副本供企业留存;

- 海关对披露事项进行核实,必要时开展实地核查或启动稽查程序;

- 主动披露由海关稽查部门统一受理。

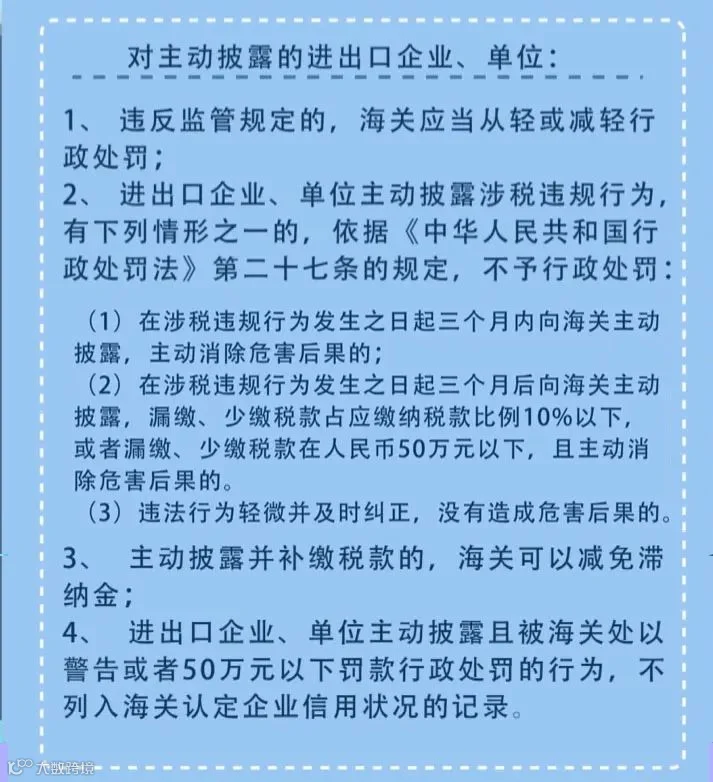

四大优惠政策:

- 可不予行政处罚;

- 可减免滞纳金;

- 不列入海关信用记录;

- 不影响企业信用等级评定。

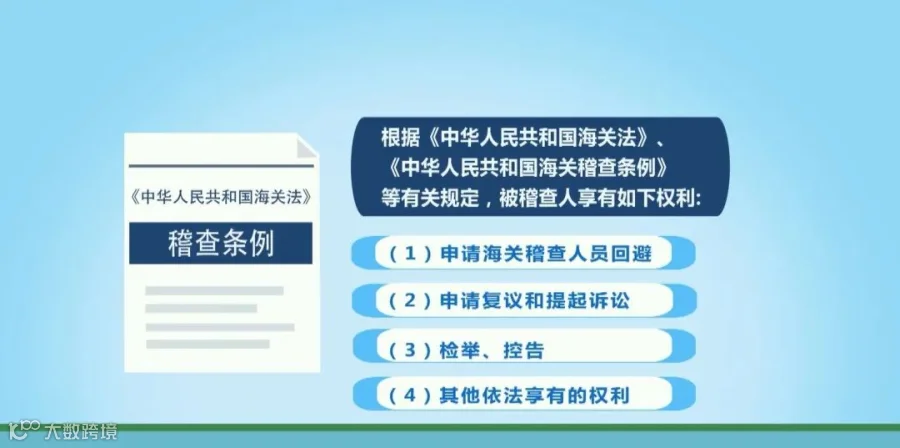

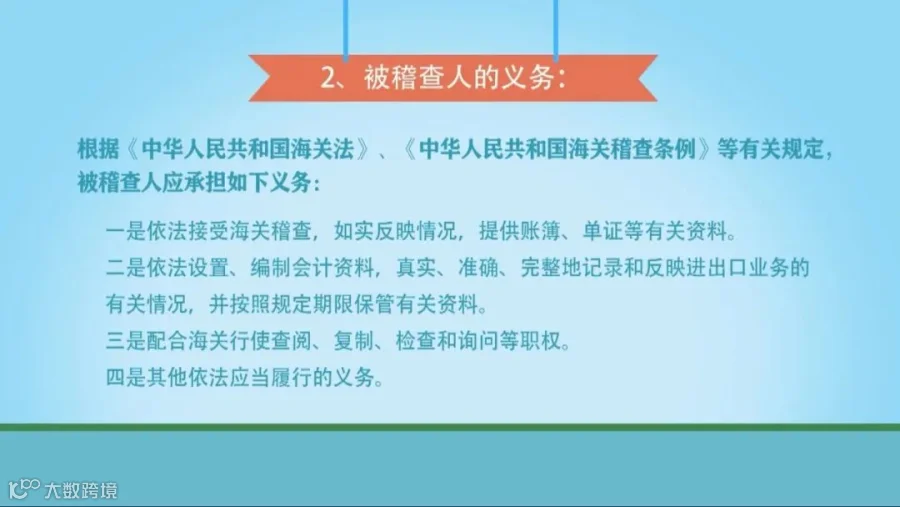

六、权利义务与监督机制

被稽查人依法享有知情权、陈述权、申辩权、申请回避权及救济权利,同时负有配合检查、提供资料、如实陈述等义务。

海关行使职权时,必须依法依规,履行保密义务,保障企业合法权益。

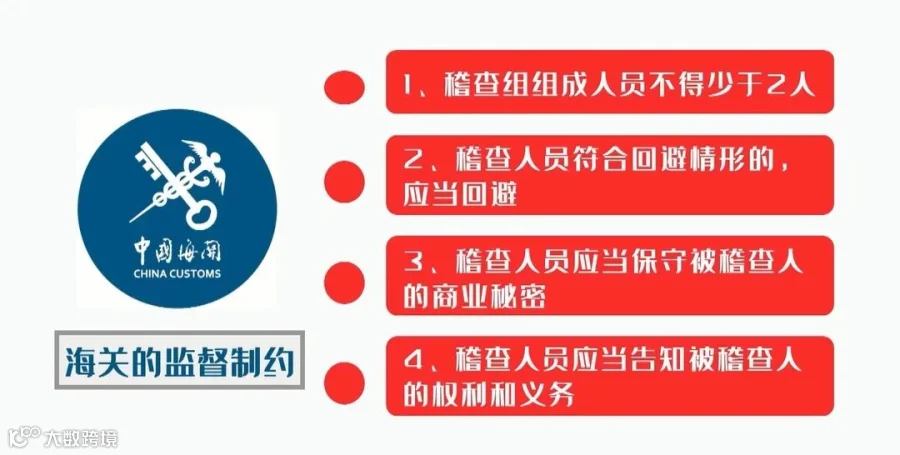

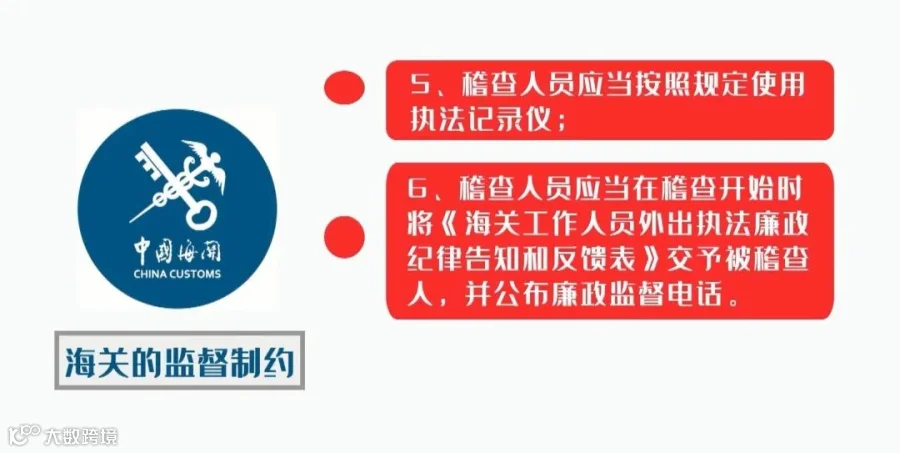

海关稽查全过程接受内部监督与外部制约,确保执法公正透明。

综合来源:12360海关热线