税务局17号公告严打“买单出口” 外贸合规时代全面来临

国家税务总局发布新规,强化出口企业信息报送要求,严厉打击虚假出口行为

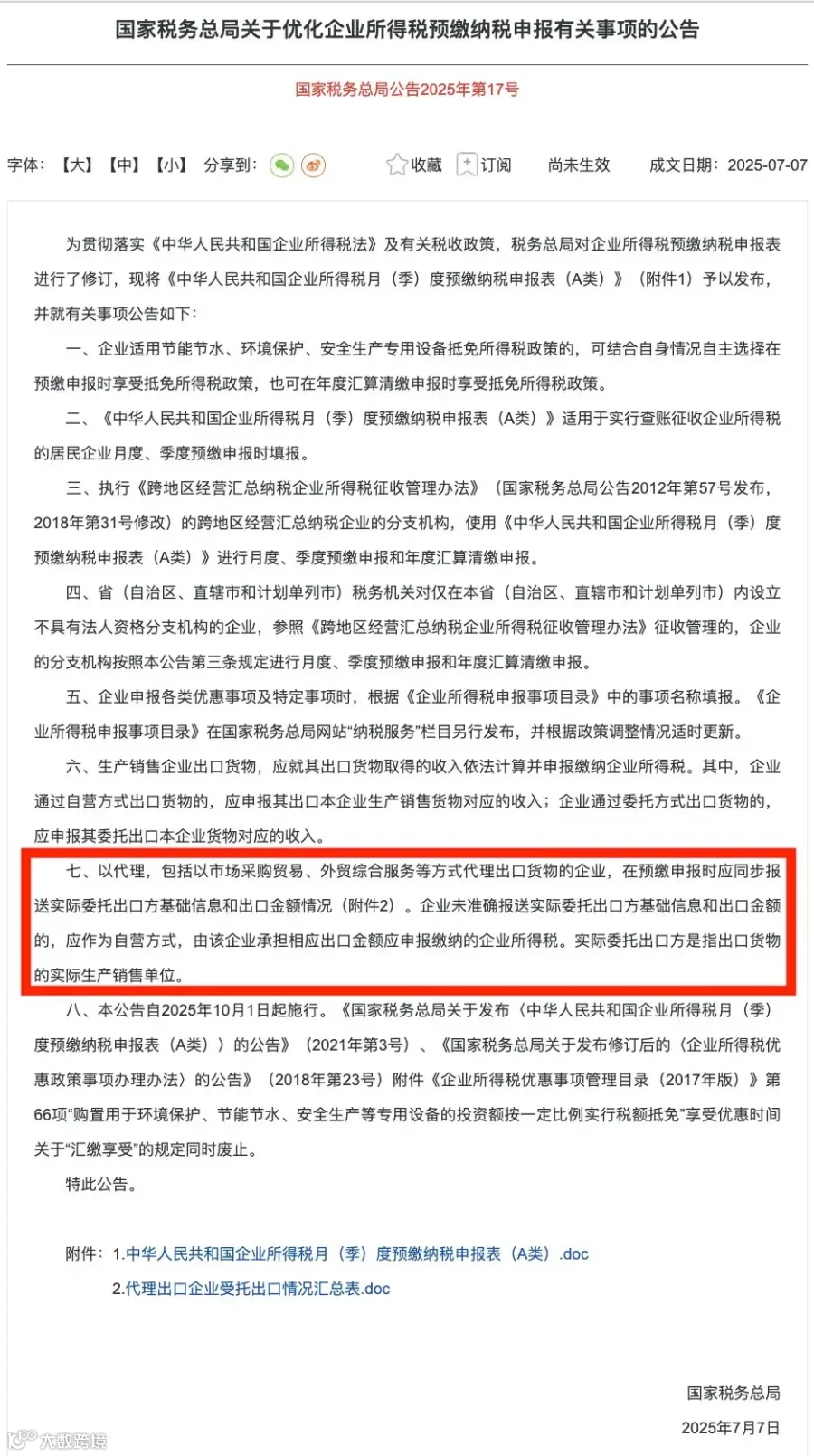

2025年7月7日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号),自2025年10月1日起施行。其中第七条对出口业务监管产生重大影响,标志着“买单出口”模式将面临全面终结。

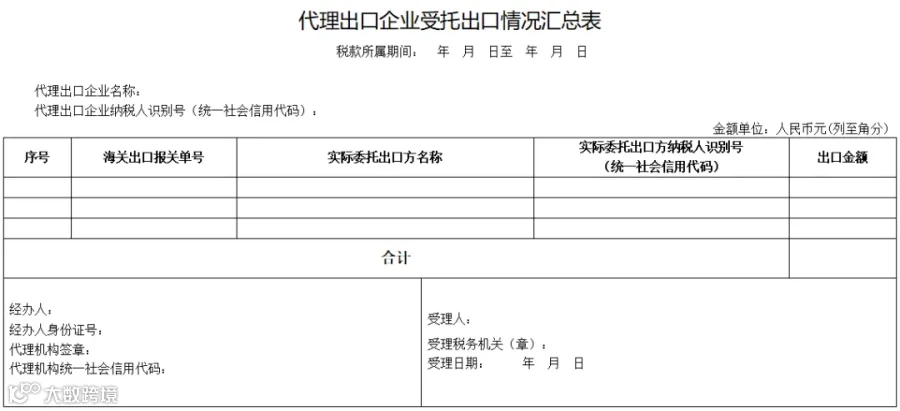

“买单出口”指无进出口经营权的企业借用具备资质公司名义进行出口的行为。根据新规,以代理方式(含市场采购贸易、外贸综合服务等)出口货物的企业,在预缴申报时须同步报送实际委托方的基础信息及出口金额。

若企业未按规定准确报送相关信息,将被视为自营出口,需自行承担相应的企业所得税申报义务。此举旨在堵塞税收监管漏洞,防范通过虚构交易骗取出口退税的风险。

值得注意的是,“买单出口”本身不等于骗税,但若与“配票”结合,即通过虚开增值税发票、伪造报关单等方式虚构出口交易,则构成严重违法行为。

近年来,税务与海关部门已通过“金税四期”和“单一窗口+区块链”系统实现数据联动,对高频出口、零申报、高退税率及频繁参与买单的企业实施重点监控。

以下几类企业被列为出口收入比对异常的高风险对象:从事或承接“买单出口”业务的企业;供应链、外综服、货代及物流公司;供货商未及时开票、报关单延迟确认收入、未能当月出口当月申报、采用特殊贸易方式(如货样广告品)、未按FOB价确认出口收入的出口企业。

2025年,上海静安区法院审结一起典型“买单配票”骗税案。崔某通过控制多家公司,伙同“黄牛”万某虚开服装类增值税专用发票,并通过“变票”操作将品名更改为纺织品后转开给J公司。同时勾结报关公司,冒用个人真实出口信息,伪造J公司为货主,骗取出口退税1130万元,另虚开发票抵扣税款430万元。

法院判决J公司处罚金600万元,崔某获刑14年并处罚金580万元;万某因介绍虚开被判10年6个月,财务人员苏某获缓刑3年。

自2024年起,“买单出口”已进入严查阶段。2025年3月27日,海关总署发布《中华人民共和国海关进出口货物申报管理规定》(第277号令),并于5月1日正式实施。

该规定明确报关行对其申报行为负全责,严厉打击买卖关单、虚构出口等违规行为。海关与税务机关实现信息全面共享,一旦发现虚假报关等违法情形,处罚信息将即时推送至税务部门,追责链条可延伸至货代、代理公司乃至货主。

同年3月28日,国家税务总局、财政部、商务部、海关总署、市场监管总局五部门联合发布《关于应征国内环节税货物出口优化服务 规范管理有关事项的公告》(2025年第8号),明确指出:

对于伪造、变造、买卖报关单,虚构出口业务、虚报货值、逃避缴纳税款等违法行为,以及协助实施上述行为的主体,各相关部门将依法依规严肃处理。

这一系列举措表明,国家对“买单出口”等问题的治理已从阶段性整治上升为常态化法治化监管。

“买单出口”时代的终结,是中国外贸监管由粗放向精细、由形式审查向实质合规转型的必然趋势。虽然短期内带来合规成本上升和经营门槛提高,但也加速淘汰不规范市场主体,推动外贸业态转型升级。

对企业而言,唯有主动拥抱合规,根据实际情况选择自营、合规代理、市场采购或跨境电商等合法路径,建立健全内部风控体系,才能适应日益透明、严格、法治化的外贸环境。

长远来看,这有助于净化外贸市场秩序,促进中国外贸实现健康、可持续和高质量发展。