5月1日起抗癌药品进口环节增值税减按3%征收

预计每年减税约20亿元,助力抗癌药可及性提升

本文重点介绍抗癌原料药相关政策及申报要点,帮助企业准确享受税收优惠。

原料药是指用于生产各类制剂的活性药物成分,通过化学合成、植物提取或生物技术制备而成,常见形态包括粉末、结晶、浸膏等。原料药不能直接供患者使用,必须经加工制成药物制剂后方可临床应用。

全球化学原料药主要生产区域为西欧、北美、日本、中国和印度。中国约占全球原料药市场份额的20%,是全球第二大原料药生产国和第一大出口国,在维生素C、青霉素钾盐、扑热息痛、阿司匹林等领域具有显著优势。然而,高端抗癌原料药因多数处于专利保护期,仍依赖进口。2017年我国抗癌药品原料药进口额达8.02亿元。

2018年4月24日,国家药监局简化进口化学药品通关检验流程,对非首次在中国销售的进口化学原料药及制剂取消逐批强制检验,口岸药监部门不再出具《进口药品口岸检验通知书》,药品检验所同步停止口岸检验。

同年4月27日,财政部发布《关于抗癌药品增值税政策的通知》,明确自2018年5月1日起:

- 增值税一般纳税人生产、批发、零售抗癌药品,可选择按简易办法依3%征收率计缴增值税;

- 对进口抗癌药品减按3%征收进口环节增值税。

首批清单涵盖103种抗癌药品制剂和51种抗癌原料药。

海关总署税收征管中心(广州)积极推进抗癌药品原料药降税政策落地,依托化工行业商品模型掌握全国进口动态,开展企业调研与政策辅导,引导规范申报。自2018年5月1日至6月中旬,全国共申报进口抗癌药品原料药18批次,货值达1700万元,切实享受税收优惠。

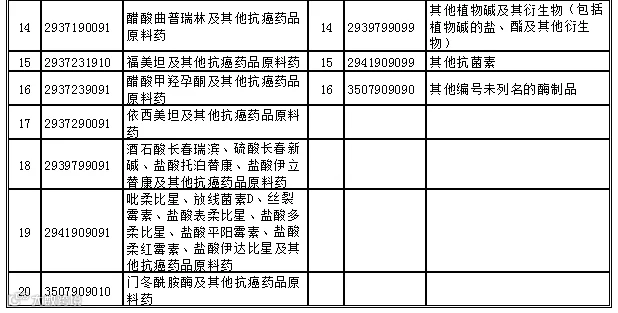

抗癌原料药属于有机或无机化合物范畴,进口时应据此归类。本次降税仅适用于清单内51种用于生产抗癌制剂的原料药。为便于区分,自2018年5月1日起,部分未具体列名的税则号列已进行拆分调整。

案例说明:正确归类避免税负差异

某企业于2018年5月进口盐酸吉西他滨,该原料用于治疗晚期胰腺癌和非小细胞肺癌。企业在申报时误将其归入税号2934999099(增值税率16%),而该产品实际应归入2934999091(税率3%)。两者税率相差13个百分点。经海关主动联系并指导企业更正申报,成功落实减税政策,获得企业认可。

准确的商品归类是企业享受税收优惠政策的关键。

供稿:广州海关12360