“自报自缴”助力通关提速 企业享改革红利

全国通关一体化背景下,海关推行“自报自缴”制度,提升贸易便利化水平,降低企业成本

“自报自缴”是全国通关一体化三项制度之一,由海关总署推出,旨在优化营商环境、提升通关效率、降低企业贸易成本,让企业充分享受改革红利。自2017年7月1日全国通关一体化全面实施以来,海关同步推进“自报自缴”改革,实现高效“秒放”通关。

一、什么是“自报自缴”?

“自报自缴”即企业自主向海关申报报关单及随附单证、税费电子数据,并自行完成税款缴纳。

二、为何推行“自报自缴”?

该制度是海关税收征管方式改革的重要内容,以企业诚信为基础,要求企业依法如实、规范申报税收要素,自主计算并缴纳税费。“自报自缴”为守法企业提供快速通关服务,有效缩短通关时间,降低运营成本,全面提升贸易便利化水平。

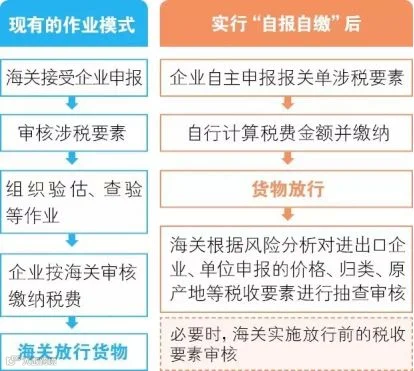

三、“自报自缴”与传统模式有何区别?

四、海关与企业的权责是否变化?

根据《海关法》,企业须如实申报。实行“自报自缴”后,企业申报义务不变,海关审核责任未减,仅将现场审核转为事后风险分析等方式开展,责任并未转移至企业。企业原有的通关便利措施不受影响。

五、“自报自缴”适用范围有哪些?

依据海关总署公告2017年第25号和2018年第24号,除涉及公式定价、需征保放行或人工计算缓税利息等特殊情形外,“自报自缴”已覆盖全部商品和贸易方式。绝大多数进口货物均可采用该模式申报。

供稿:大连海关关税处