海关滞报金电子化新规解读:定义、计算与操作指南

2020年第10号公告实施,全面推行滞报金票据电子化改革

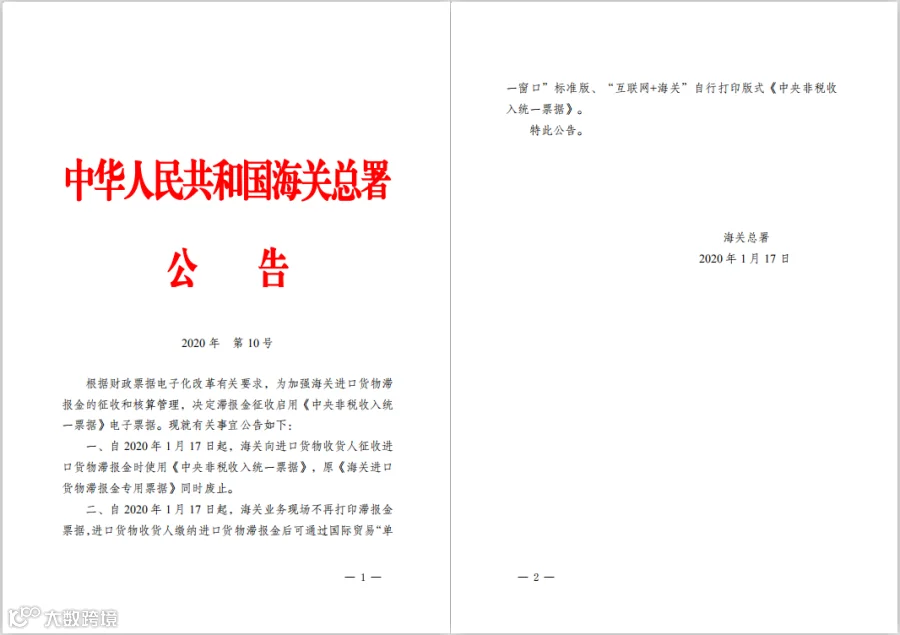

2020年1月17日,海关总署发布《海关总署公告2020年第10号(关于滞报金票据电子化有关事宜的公告)》,正式推行滞报金征收票据电子化管理,优化企业通关缴费流程。

一、滞报金的定义

根据《海关法》及相关规定,进口货物自运输工具申报进境之日起14日内须向海关申报。逾期未报的,自第十五日起至海关接受申报之日止(含当日),按日计征滞报金。

二、滞报金计算方式

滞报金按日征收,计算标准为进口货物完税价格的0.5‰,以人民币“元”为单位,不足1元部分免予计征。起征点为50元。

计算公式:进口货物完税价格 × 0.5‰ × 滞报天数。

提示:起征日如遇休息日或法定节假日,顺延至其后第一个工作日。

三、滞报金的产生与豁免情形

收货人超过申报期限未申报的,将产生滞报金。

以下情况不予征收滞报金:

- 运输工具申报进境超过三个月未申报,货物已被依法变卖,余款上缴国库;

- 在申报期内凭担保先行放行,并在担保期内完成手续;

- 因删单重报导致的滞报;

- 办理直接退运的进口货物;

- 应缴滞报金金额不足50元。

可申请减免滞报金的情形包括:

- 因贸易政策调整或许可证件延迟签发导致滞报;

- 属于政府间援助、救灾、公益类特殊物资;

- 不可抗力导致无法按时申报;

- 因海关或司法、行政执法部门原因造成滞报;

- 其他经海关批准的特殊情况。

申请减免需在收到缴款通知后30个工作日内,向申报地海关提交加盖公章的书面申请及证明材料。期间如需提货,可缴纳等额保证金后放行。

四、滞报金票据电子化改革要点

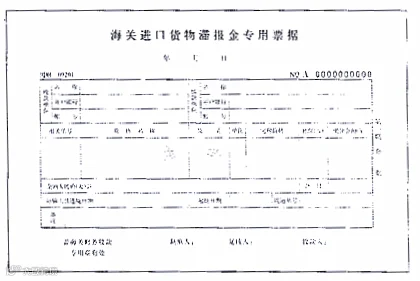

改革前,企业需现场领取纸质《海关进口货物滞报金专用票据》,前往指定银行缴款并核注。

电子化后,企业可通过“单一窗口”或“互联网+海关”平台在线完成滞报金查询、支付及电子票据打印,无需现场办理。

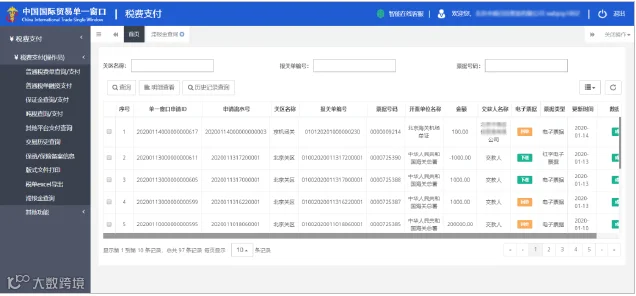

1. 国际贸易“单一窗口”操作流程

(1)支付功能

使用操作员卡登录系统,进入“税费支付”模块,选择“普通税费单查询/支付”,勾选滞报金记录,点击【申请支付】或【直接支付】完成操作。

提示:若无【税费单支付】权限,请使用法人卡确认授权配置。

(2)查询功能

境内收发货人、消费使用单位等可通过“滞报金查询”功能,输入报关单号、票据号码或选择关区进行检索。

数据状态说明:

- 成功:财政部系统已审批通过;

- 失败:财政系统接收或审批失败;

- 查询票据号码失败:票据编号异常;

- 查询票据模板失败:模板调用失败。

明细查看:在查询结果中点击【明细查看】,可查看具体信息(部分字段可能为空)。

历史记录查询:对同一报关单多次生成票据的,可点击【历史记录】查看过往数据。

下载/打印:“电子票据”状态为“下载”时,点击【下载】按钮获取PDF文件,支持本地保存或打印。

提示:仅境内收发货人或实际缴款单位可见【下载】按钮;前提为已成功接收财政部电子票据。

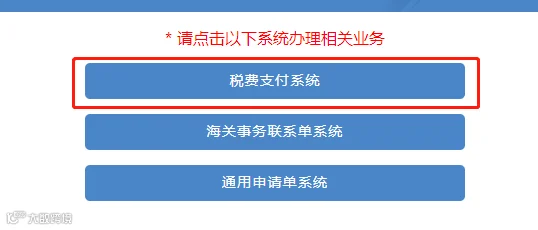

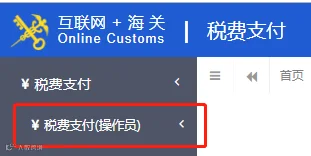

2. “互联网+海关”平台操作流程

- 登录“互联网+海关”平台(网址:http://online.customs.gov.cn);

- 插入IC卡,输入密码登录;

- 进入“税费业务”→“关税和进口环节代征税的征收”;

- 点击“税费支付系统”;

- 选择“税费支付(操作员)”;

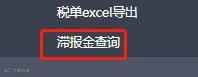

- 下拉菜单中选择“滞报金查询”;

- 勾选对应报关单,点击【下载】,再点击右上角【打印】即可。

如有疑问,可拨打12360海关服务热线咨询。

供稿单位:南宁海关隶属北海海关