综合保税区食品企业发展的政策优势与监管要求

解析食品企业在综合保税区内生产、进口及通关的核心政策与实务要点

随着综合保税区功能持续完善,政策红利不断释放,越来越多食品企业选择在区内开展加工业务。本文结合相关法律法规和海关监管要求,系统梳理食品企业在综合保税区内的准入条件、标签管理、申报规范及税收优惠等关键内容。一、食品生产企业需依法取得食品生产许可证

根据《食品安全法》第二条和第三十五条规定,在中华人民共和国境内从事食品生产和加工活动的单位,应当依法取得食品生产许可。综合保税区虽实行“境内关外”管理模式,但区内企业仍属于境内监管范围,因此从事食品生产必须依法申领食品生产许可证。

二、海关对区内食品企业的主要监管措施

依据《保税区检验检疫监督管理办法》,海关对综合保税区食品企业实施分类监管:

- 从保税区输往境外的应检物,依法实施检验检疫;

- 从保税区输往非保税区的应检物,不实施检疫(另有规定的除外);

- 涉及食品安全监督或商品检验的,进入非保税区前须接受海关检验;

- 从非保税区进入保税区后再返回非保税区的货物,不再重复检验。

三、预包装食品标签管理新规

自2019年10月1日起,海关总署取消首次进口预包装食品标签备案要求。进口商须自行审核标签是否符合我国法律、行政法规及食品安全国家标准,审核不合格不得进口。

该改革举措落实“放管服”政策,提升通关效率,缩短交付周期,增强企业市场竞争力。区内企业在产品出区前无需再进行标签备案,但须确保标签合规性。

四、新版《申报目录》对食品申报提出新要求

2021年版《中华人民共和国海关进出口商品规范申报目录》对食品类商品申报作出细化调整:

- 第二十章(蔬菜、水果、坚果等制品)新增加工方法和成分含量申报要求,并明确品牌需同时申报中文及外文名称;

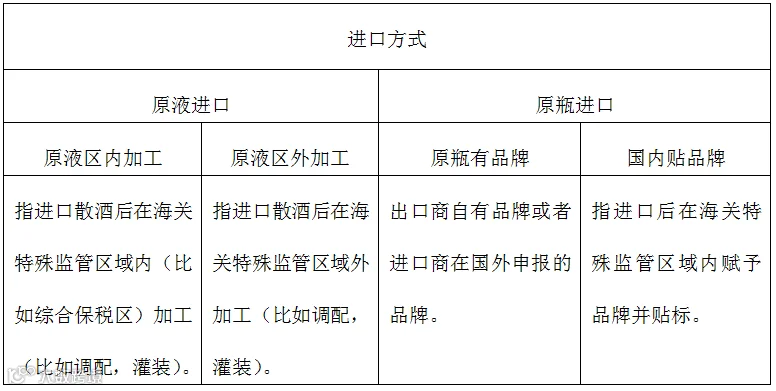

- 第二十二章(饮料、酒类)针对葡萄酒优化申报要素,新增“进口方式”和“品牌”信息,区分原液区内加工、原液区外加工、原瓶有品牌、国内贴品牌四种情形。

新规有助于清晰界定不同进口模式,推动进口葡萄酒市场规范化发展。

五、综合保税区食品企业的其他核心优势

1. “抽样后即放行”提升通关效率

根据国务院及海关总署相关政策,对进入综合保税区的进口食品,如需实验室检测,可在抽样后先行放行,后续在区内完成合格评定并分批出区。该模式实现进口食品流通环节无缝衔接,大幅压缩检验等待时间。

2. “选择性征税”降低企业税负

对于经“二线”内销的加工食品,企业可自主选择按进口料件或成品状态申报关税。通过综合测算料件与成品的税率差异、增值情况及增值税、消费税影响,合理选择低税负方案,有效减轻经营成本。

供稿单位:济南海关