美国加大亚马逊卖家征税力度,中国跨境卖家面临双重税务监管

IRS强化FBA卖家税收追溯,国内平台需按季上报卖家涉税信息

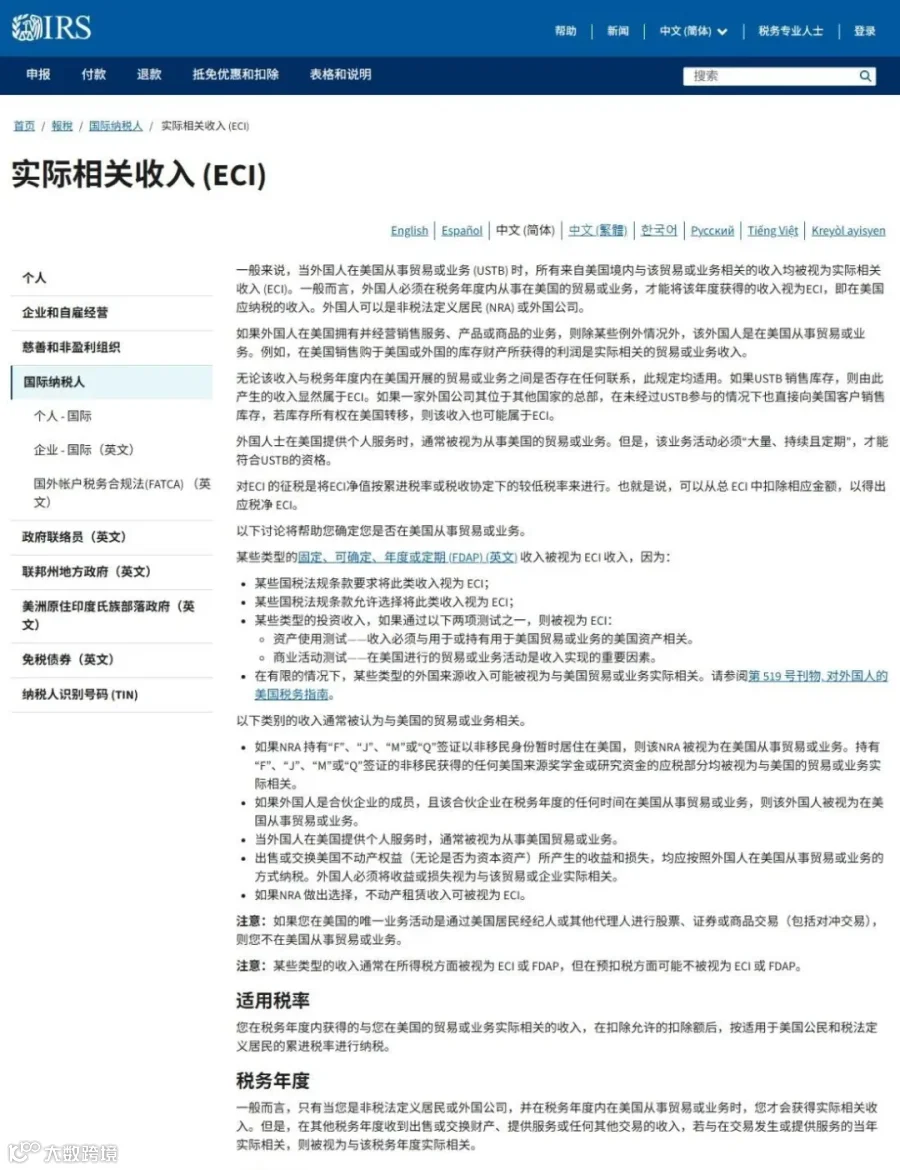

美国国税局(IRS)近期明确将电商销售列为重点监管领域,计划加大对使用亚马逊FBA服务的国际卖家征税力度。依据“有效关联收入(ECI)”规定,凡使用美国境内FBA仓库存储商品的卖家,其销售收入将被视为在美国有实际经营活动产生的应税收入,须依法申报并缴纳企业所得税。

相关卖家需提交Form 1120-F表格,申报利润并列支可抵扣成本以计算应纳税额。若未合规申报,IRS有权按销售额30%核定征税,并追溯过往年度数据,要求补缴税款及可能的滞纳金。

目前中美在ECI税务处理上尚未达成明确互认机制。由于该类利润原本在中国缴纳企业所得税,未来是否可在境内相应调减应税所得、避免双重征税,仍存在政策不确定性,实际操作中需谨慎应对。

跨境平台须向中国税务机关报送卖家经营数据

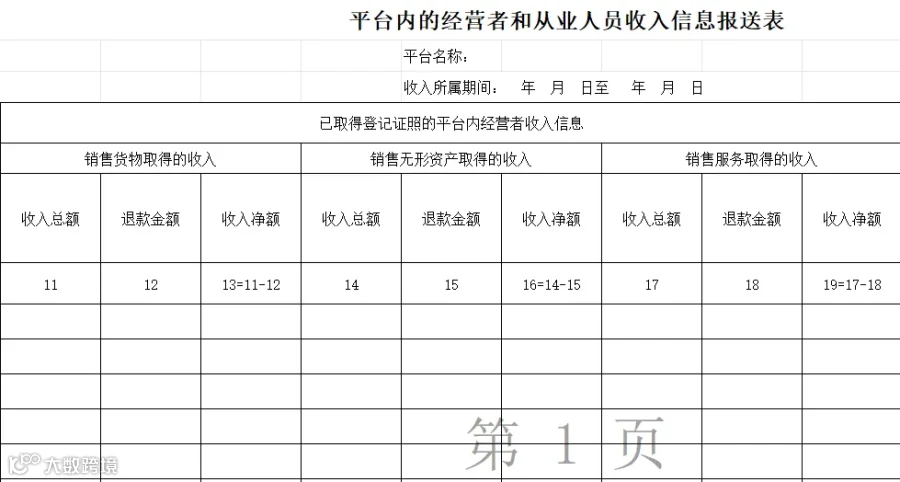

国家税务总局发布《关于互联网平台企业报送涉税信息有关事项的公告》(2025年第15号),首次明确规定:无论平台注册地是否在中国境内,只要为中国卖家提供交易撮合服务,均须依法向主管税务机关报送卖家涉税信息。

亚马逊、eBay等跨境电商平台需定期提交两类核心数据:

一是身份信息,包括卖家名称、纳税人识别号、证件类型与号码、店铺ID、联系方式等;

二是收入信息,涵盖销售总额、退款金额、净收入、订单数量等经营明细。

上述数据按季度报送,构建常态化监管机制。平台基本信息备案须于2025年7月前完成,首次数据报送时间为2025年10月。

新规实施后,以往因系统未打通导致的身份与收入监管盲区将被消除。卖家需确保在平台登记有效税号,完善身份认证;依据平台报送数据核对实际收入,依法履行纳税义务;同时建立基础财务账册和税务管理体系,防范稽查风险。

免责声明:本文内容仅供参考,不构成税务建议;图片来源于网络,若有侵权请联系删除。