外贸出口退税政策解读与实操要点

了解出口退税申报条件及关键注意事项

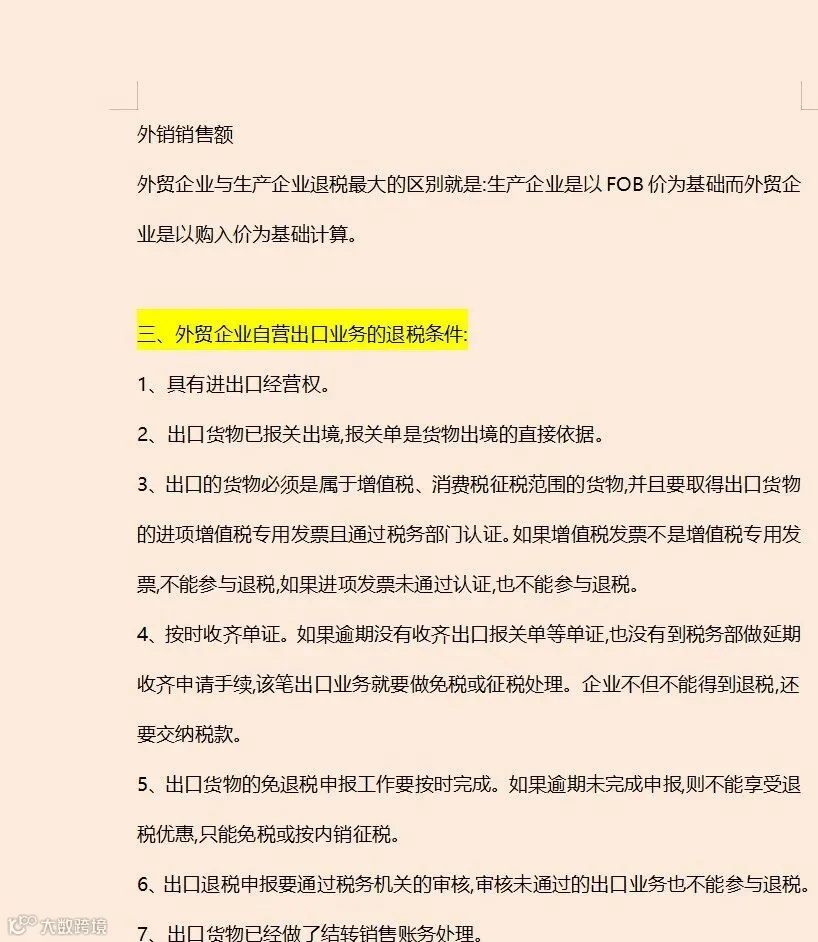

出口退税政策是我国鼓励出口、提升产品国际竞争力的重要手段,自1985年实施以来,有效推动了外贸发展,助力我国成为全球第一大出口国,并积累了可观的外汇储备。本文梳理外贸企业需掌握的出口退税基础知识。

国家外汇管理局对企业的出口额与收汇额实施监管,并根据企业合规情况评定等级(A、B、C类)。不同评级影响退税申报时限,企业应参照外管局相关规定准确填报。

出口退税主要分为退还进口环节税款和国内已缴税款两种形式。企业满足以下四个条件后即可申请退税:

- 已取得进项增值税专用发票

- 已完成报关并取得报关单

- 已完成出口收汇

- 完成相关账务处理

采购与发票管理要点

1. 国内采购须取得增值税专用发票;进项发票认证后不得用于抵扣,应专用于退税申报。

2. 可通过增值税发票综合服务平台进行“退税勾选”或“抵扣勾选”,具体操作需遵循当地税务机关规定。

3. 建议当月出口货物尽量在当月收齐进项发票,以便及时核算成本并加快退税进度。

4. 进项发票内容须与报关单保持一致,重点核对商品名称、数量、单位及规格型号。

信息一致性要求

商品名称:发票与报关单所列名称必须完全一致,否则无法通过审核。

计量单位:报关单包含两种计量单位,发票可选用其一开具,但须确保逻辑匹配。

数量匹配:若商品全部出口,发票数量应与报关单一致。

规格型号:发票与报关单信息需保持一致。

金额对应:采用单票对应原则;如多票对应,进货总金额须与出口报关总金额相符。

出口销售环节要求

1. 需准备出口销售发票(可在税务局申领开具)和海关出具的报关单。

2. 确保进项发票、销售发票与报关单三单信息一致。

3. 报关单成交方式包括CIF、FOB、CFR,申报退税时统一按FOB价格录入系统:

FOB = CIF - 运费 - 保险费

FOB = CFR - 运费