“两简”案件全解析:快速处理机制助力企业合规通关

一文读懂简单案件与简易程序的适用标准、材料准备及办理流程

某企业收到海关通知:“申报信息有误,已达简单案件立案标准,请提交相关印证材料。”面对此类情况,企业应如何应对?什么是“两简”案件?需准备哪些材料?如何高效处理?本文为您系统梳理。

“两简”案件背景:提升执法效率,优化营商环境

“两简”案件是指海关对违法事实清楚、情节轻微、无需深入调查的行政处罚案件实施“即查即决”的快速处理机制,涵盖“简单案件”和“简易程序案件”两类。该机制旨在落实国家“放管服”改革要求,强化一线监管职责,提升行政执法效能,降低企业合规成本,促进贸易便利化。

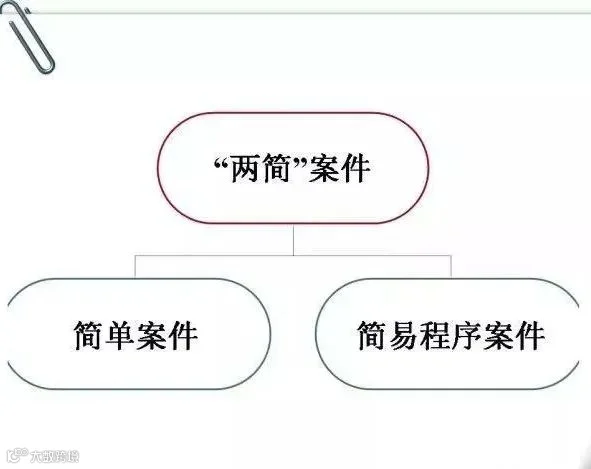

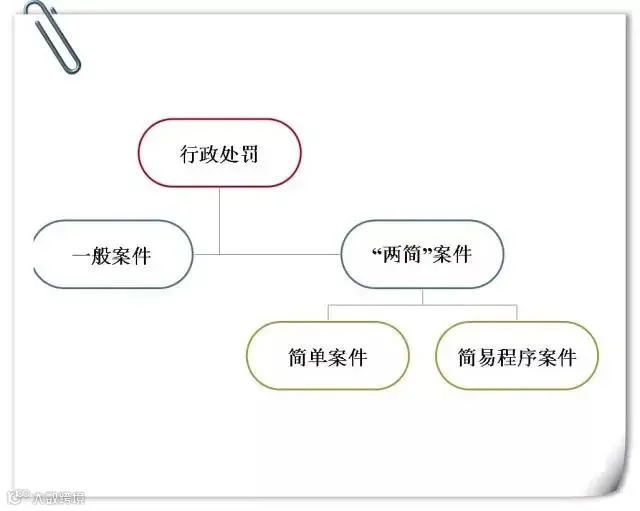

概念界定:简单案件 vs 简易程序案件

“两简”是“简单案件”与“简易程序案件”的统称,二者法律依据不同,适用情形有所区分。

简单案件:依据《中华人民共和国海关办理行政处罚案件程序规定》第九十条,适用于行邮、快件、货管、保税监管等现场查获的、违法事实清楚且情节轻微的案件。

简易程序案件:依据《行政处罚法》第三十三条,对公民处以50元以下、法人或其他组织处以1000元以下罚款或警告的,可当场作出处罚决定。

法律依据与适用情形

主要法律依据:

- 《中华人民共和国海关办理行政处罚简单案件程序规定》(海关总署令第188号)

- 《中华人民共和国海关行政处罚实施条例》(国务院令第420号)

“两简”案件主要适用以下行为:

- 进出口货物申报不实,影响海关统计准确性或监管秩序;

- 进出境物品、运输工具未按规定申报或操作;

- 违规携带货币进出境,金额在人民币20万元以下;

- 其他违反海关监管规定,涉及货物价值20万元以下、物品价值5万元以下的行为。

根据《海关行政处罚实施条例》第十五条,申报不实将视影响程度予以警告或罚款,最高可达3万元。

海关统计项目包括品名、税则号列、数量、价格、贸易方式、原产地、运输方式、进出口日期等,任何申报偏差均可能构成“影响统计准确性”。

出现以下情形,海关将终止简单案件程序,转为一般程序:

- 发现新的违法事实,需进一步调查取证;

- 当事人提出陈述申辩,海关无法当场复核;

- 当事人对复核意见仍不服;

- 当事人申请听证。

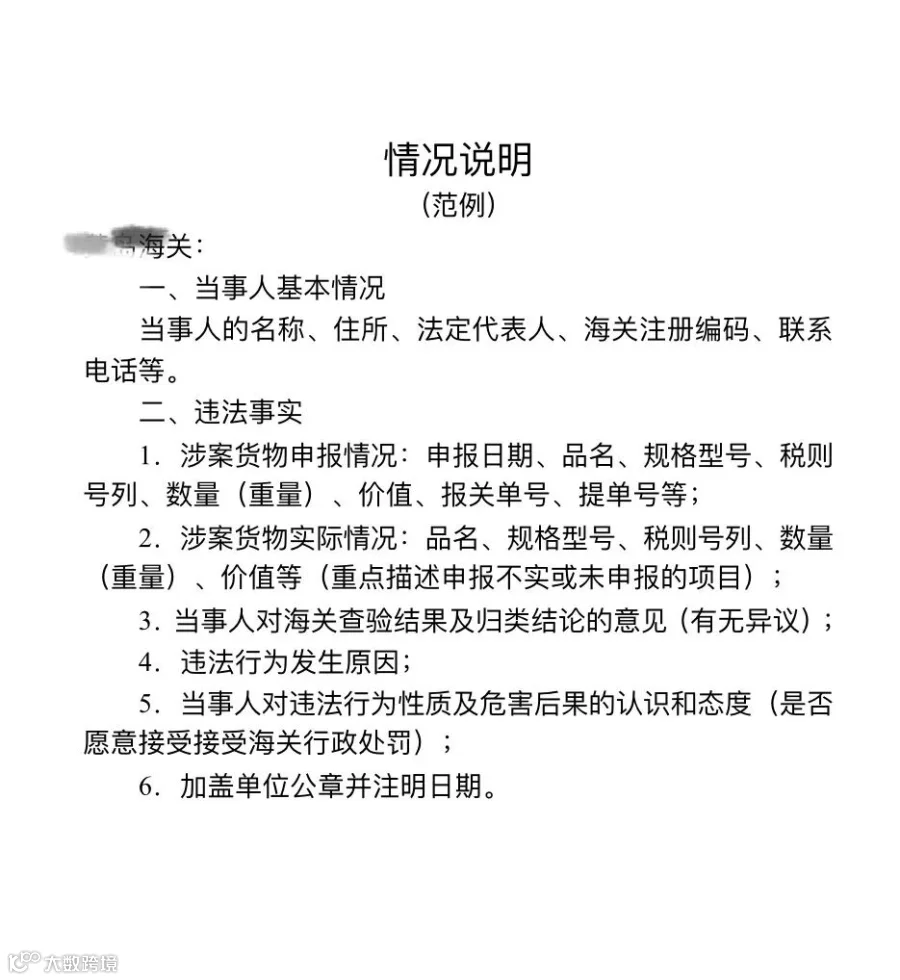

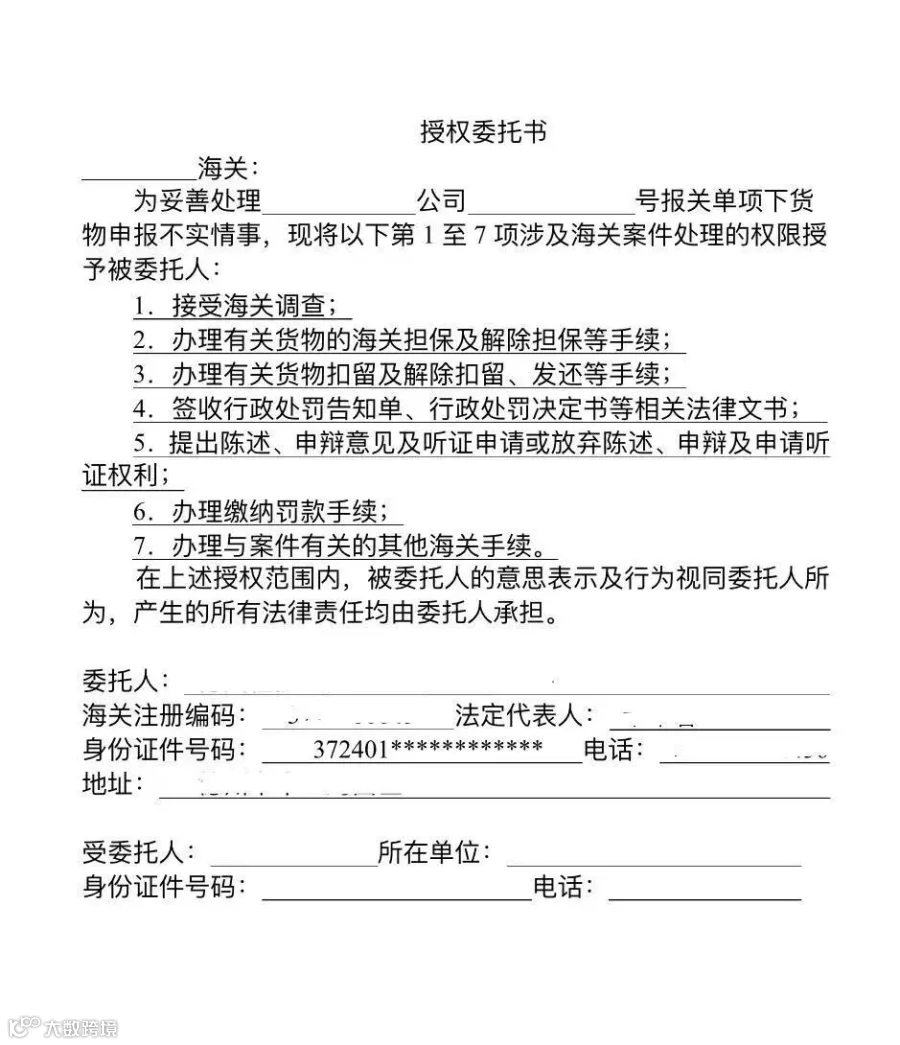

办理“两简”案件所需材料

企业办理“两简”案件需准备以下材料:

- 企业情况说明

- 授权委托书

- 涉案货物清单

- 营业执照副本复印件

- 一般纳税人或小规模纳税人资格证明

特别提示:《当事人陈述及适用简单案件程序告知单》需当场填写确认。

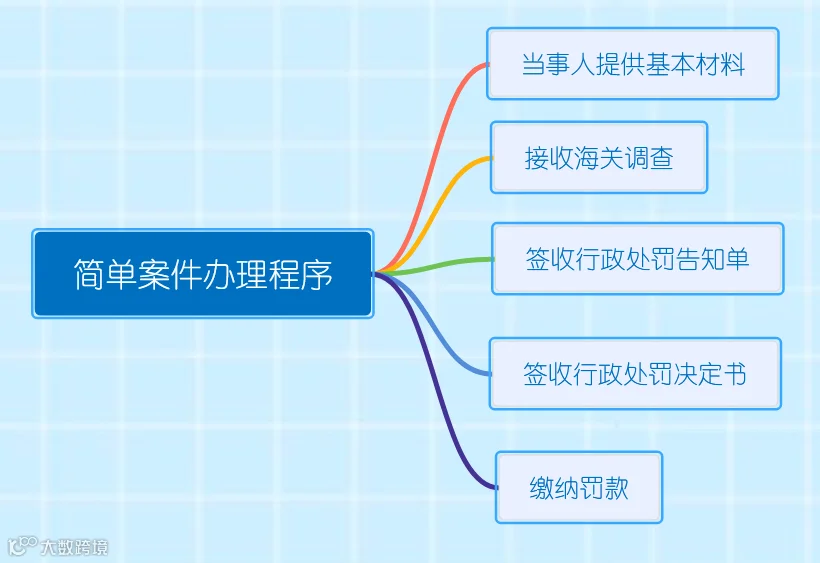

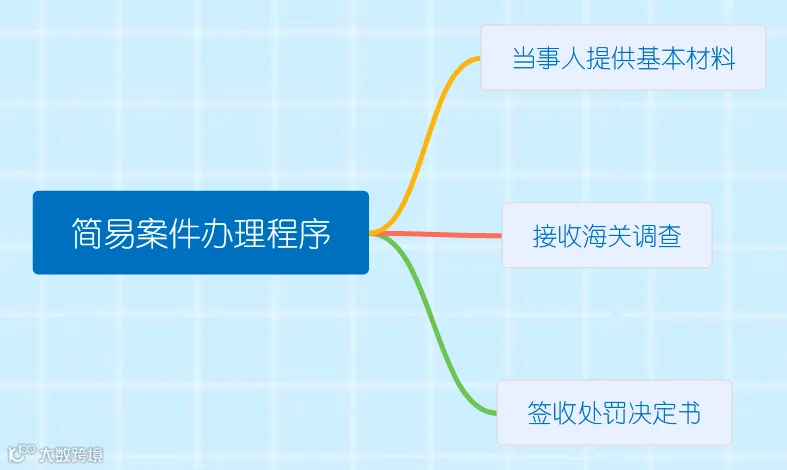

“两简”案件办理流程

1. 简单案件流程:

- 海关出具《行政处罚告知单》

- 当事人确认或申辩

- 海关作出《行政处罚决定书》

- 签发《海关罚没收入委托缴库通知书》,完成缴纳

2. 简易程序案件流程:

- 海关当场出具《当场处罚决定书》

- 当事人签收确认

- 凭《海关罚没收入委托缴库通知书》缴纳罚款

结语:合规申报是根本

尽管“两简”案件处理流程高效便捷,但企业仍应强化内部管理,确保申报真实准确。合规经营不仅是避免行政处罚的关键,更是企业可持续发展的基础。