保税维修业务全解析:区内外模式差异与政策要点

国务院力推外贸新模式,海关监管持续优化

近期,国务院办公厅发布《关于加快发展外贸新业务新模式的意见》(国办发﹝2021﹞24号),明确提出“提升保税维修业务发展水平”。作为服务贸易与制造业融合的重要形态,保税维修(监管方式代码1371)是指企业以保税方式将存在功能缺陷或质量故障的货物从境外或境内区外运入,进行检测、维修后恢复原有功能并复运出境的经营活动。

该业务分为海关特殊监管区域内和区外两种模式。为规范发展,海关总署先后出台多项公告,明确业务范围、程序及监管要求,并联合商务部、生态环境部发布专项政策,支持综合保税区内企业开展全球维修业务。

一、资质与适用范围

区内、区外开展保税维修均需经国务院及相关部委批准(综合保税区内有所简化)。涉及国家禁止进出口货物不得纳入维修范围。值得注意的是,外籍船舶、航空器以运输工具申报进入区内维修的,不适用区内保税维修监管模式。

企业信用方面,区外维修企业须具备一般信用及以上资质;区内则未作强制规定。

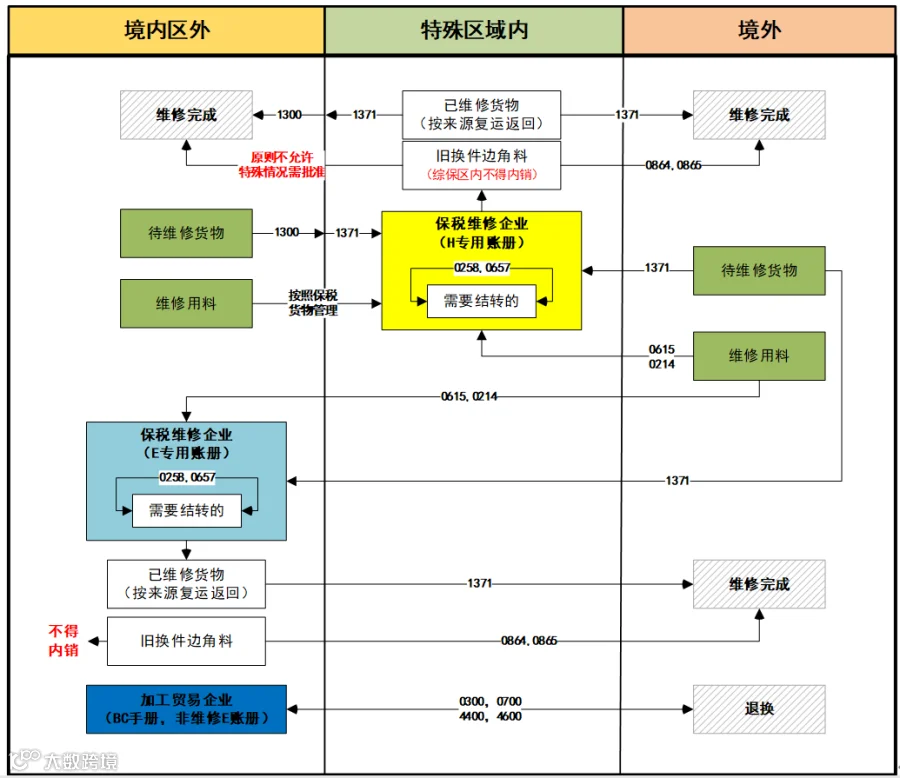

二、业务载体与账册管理

两类模式均需设立保税维修专用账册:

- 区内使用H账册,核销周期不超过2年;

- 区外使用E账册,核销周期最长不超过1年;对飞机、船舶等大型装备可按合同有效期确定。

维修用料件不受加工贸易禁止类商品目录限制。区内维修用料全部按保税管理;区外可选择保税或非保税方式进口。

三、监管方式申报规则

待维修与已维修货物:

- 区外统一按监管方式1371申报进出口;

- 区内分情况处理:来自境外的按“1371”申报;来自境内区外的,区外企业报“修理物品(1300)”,区内企业报“1371”,需关联申报方可通关。

已维修货物复运回境内区外时,维修费用照章征税,完税价格依据耗用料件费和修理费审定。

维修用料件:参照加工贸易保税监管规定办理:

- 进出口:0214、0615;

- 复运出境:0664、0265;

- 结转使用:0258、0657。

旧件、坏件、边角料:原则上应复运出境,按0864、0865申报。确无法出境的,不得内销,须按规定销毁处置;属固体废物的,须符合《固体废物进口管理办法》及相关环保要求。从区外进入区域产生的维修废弃物,可通过辅助管理系统登记后运回区外,须遵守环保规定。

四、其他关键监管差异

- 外发加工:区内允许因工艺限制将部分工序外发至区外;区外严禁外发加工。

- 海关核查:区内由海关视风险开展不定期核查;区外企业每年至少盘点一次,海关结合盘点实施下厂核查。

五、综合保税区维修业务准入机制

根据商务部等三部委2020年第16号公告,综合保税区内企业申请开展维修业务,由管委会会同商务、海关等部门共同研究确定并制定监管方案,报省级商务主管部门和直属海关备案后实施。

目前允许开展航空航天、船舶、轨道交通、工程机械、数控机床、通讯设备、精密电子等55类产品的全球维修业务。

随着《国务院办公厅关于加快发展外贸新业务新模式的意见》进一步提出“支持综保区内企业开展维修业务”,保税维修将迎来更广阔的发展空间。

供稿单位:黄埔海关