海关优化出口享惠申报管理政策解读

“出口享惠情况”填报新规助力企业享受关税优惠

根据海关总署公告2017年第69号,自2018年1月1日起,出口报关单“商品名称、规格型号”栏目新增“出口享惠情况”填报项。出口货物发货人或其代理人需根据实际情况,选择以下三项之一进行申报:

- 出口货物在最终目的国(地区)不享受优惠关税:指货物无计划享受对方国家优惠关税;

- 出口货物在最终目的国(地区)享受优惠关税:指货物计划享受优惠关税;

- 出口货物不能确定在最终目的国(地区)享受优惠关税:适用于出口时无法确定最终目的国的情况,以可预知的最后运往国作为申报依据。

如实申报“出口享惠情况”,有助于企业在货物享惠过程中遇到问题时,及时获得注册地海关或海关总署原产地办公室的政策支持与协助。

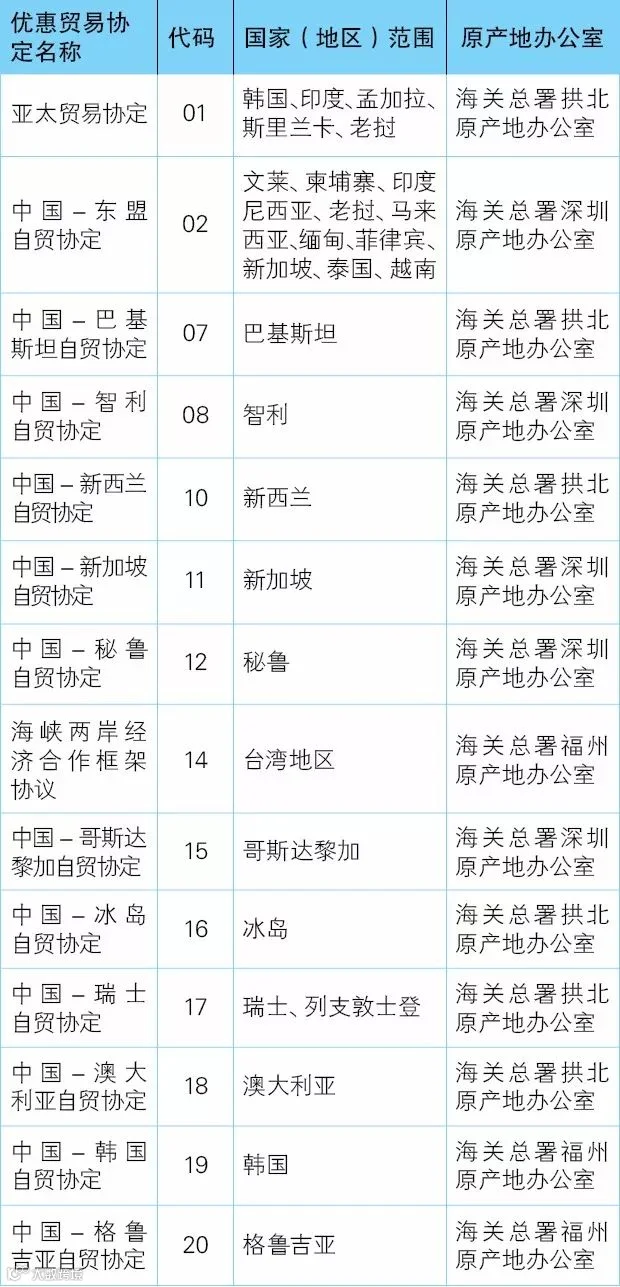

所有出口报关单均需填报该栏目。当“最终目的国(地区)”为我国已签署并实施优惠贸易协定的国家(地区)时,应据实申报享惠计划;若目的国不在协定范围内,应选择“出口货物在最终目的国(地区)不享受优惠关税”。

值得注意的是,出口代理人不得因自身不了解情况而选择“不能确定”选项。代理人须主动联系发货人或生产销售单位核实信息,确保申报真实准确。

进口报关单无需填报“出口享惠情况”栏目,系统将自动赋值为“3不适用于进口报关单”。