加工贸易保证金台账“实转”转为海关事务担保政策解读

企业如何办理保税担保替代原保证金台账业务?

根据《海关总署、商务部公告2017年第33号》及《海关总署公告2017年第62号》规定,自2018年2月2日起,加工贸易银行保证金台账“实转”管理调整为海关事务担保事项。企业无需再向银行开设保证金台账,相关业务统一按海关事务担保要求办理。

保税担保的种类

1. 限制类担保

适用于原需实行保证金台账“实转”的情形,具体包括:

- 东部地区一般信用企业从事限制类商品加工贸易的,缴纳50%担保;

- 失信企业从事加工贸易的,缴纳100%担保。

小提示:

东部地区包括:北京市、天津市、上海市、辽宁省、河北省、山东省、江苏省、浙江省、福建省、广东省。

2. 风险类担保

除限制类外,海关在加工贸易及保税监管中依法收取的其他担保,如全工序外发加工、余料结转超50%、保税展示交易等。

保税担保的办理方式

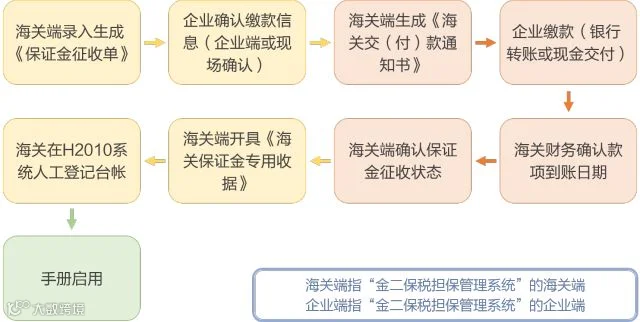

1. 保证金

以人民币或可自由兑换货币形式缴纳。

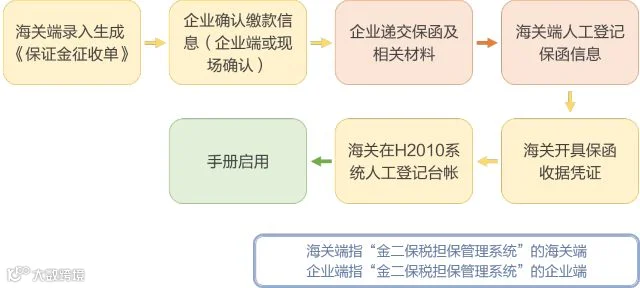

2. 保函

由银行或非银行金融机构出具,须满足以下条件:

- 受益人为海关;

- 不得附加对海关具有义务性约束的条款;

- 担保期限应覆盖加工贸易业务有效期满后80天。

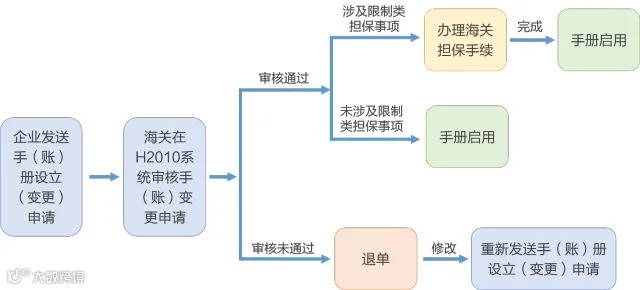

限制类担保办理流程

企业应先完成手册(账册)设立或变更手续,随后进入海关担保办理环节:

采用保证金方式:

采用保函方式:

限制类担保退还流程

采用保证金方式:

小提示:

- 海关按照中国人民银行公布的活期基准利率支付利息;

- 计息起始日为保证金缴入海关指定账户之日,截止日为海关开具退还通知书之日。

采用保函方式:

目前保函相关系统功能仍在完善中,后续进展将及时发布。风险类担保相关内容敬请关注后续更新。

供稿:保税连萌