海关商品归类常见误区解析:五大典型案例精讲

掌握归类规则,避免申报错误导致税率差异

海关进出口商品归类是指依据《商品名称及编码协调制度公约》,以《中华人民共和国进出口税则》为基础,结合《进出口税则商品及品目注释》《本国子目注释》以及海关发布的行政裁定和归类决定,确定进出口货物商品编码的法定活动。准确归类直接影响关税税率与通关效率。

以下是空港口岸常见的五类易混淆商品归类案例,帮助企业规避申报风险。

01 硫化橡胶制品

- 品名:电视机主板用缓冲垫

- 申报税号:8529909090(税率0%)

- 实际应归:4016991090(税率8%)

|

第十六类 第八十五章 8529909090 |

专用于或主要用于税目85.25至85.28所列装置或设备的零件。税率0%。 |

注:税号85.28包括电视接收装置,不论是否带有收音或录制功能。

|

第七类 第四十章 4016991090 |

硫化橡胶(硬质橡胶除外)的其他制品。税率8%。 |

根据《第十六类类注一(一)》规定,除硬质橡胶外,用于机器、机械器具、电气设备等专门技术用途的硫化橡胶制品应优先归入第四十章40.16项下。

结论:具备专门技术用途的硫化橡胶件不按设备零件归类,而应优先归入40.16。

02 塑料软管

|

第七类 第三十九章 39.17 |

塑料制管子及其附件(如接头、弯头、法兰)。 |

|

第七类 第三十九章 39173100 |

软管,最小爆破压力不低于27.6兆帕斯卡。 |

“最小爆破压力不低于27.6兆帕斯卡”指软管在测试中能承受的最低破裂压力达到或超过该数值,例如30兆帕斯卡的软管即符合此标准,可归入39173100。

03 直流稳压电源

- 品名:电源适配器

- 申报税号:8536690000(税率0%)

- 实际应归:8504401400(暂定税率3%)

|

第十六类 第八十五章 8536690000 |

其他灯座、插头及插座。税率0%。 |

|

第十六类 第八十五章 8504401400 |

其他直流稳压电源,功率小于1千瓦,精度低于万分之一。税率暂定3%。 |

根据《税则子目注释85.04》:

- “额定输出功率”为判定依据,800瓦符合“小于1千瓦”条件;

- “精度低于万分之一”指精度数值大于万分之一(如百分之一),符合条件。

结论:额定输出功率800瓦、精度百分之一的直流稳压电源应归入8504.4014。

04 零售包装的化工品

根据《第六类注释二》规定,凡因“制成一定剂量”或“零售包装”而列入品目30.04、30.05、30.06、32.12、33.03、33.04、33.05、33.06、33.07、35.06、37.07或38.08的货品,无论其是否可归入其他品目,均应一律归入上述品目(28.43–28.46、28.52除外)。

例如:糊精本可归入35.05,但若为零售包装,则应归入35.06。

结论:具有零售包装特征的化工品优先归入对应零售包装品目。

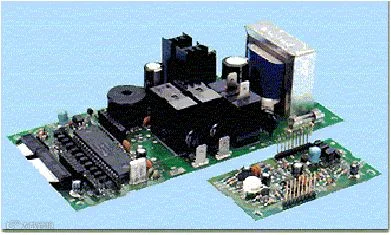

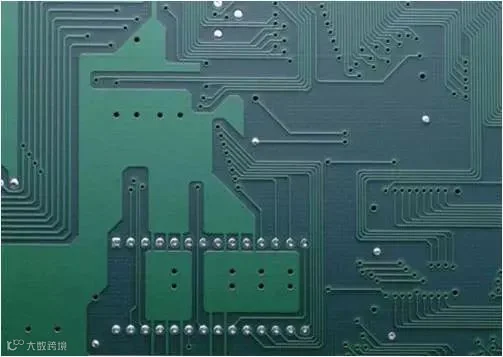

05 印刷电路、集成电路、集成电路板的区别

三者名称相似,但归类完全不同。

印刷电路(品目85.34)

指通过印刷、腐蚀等方法将导线和无源元件(如电阻、电容、电感)集成于绝缘基片上的电路,不含二极管、晶体管等有源元件。单独的无源元件不归入此品目。

集成电路(品目85.42)

由无源和有源元件高密度集成形成的单一元器件,视为一个整体功能单元。不含带集成电路的存储卡(归8523)或纯无源膜电路(归8534)。

集成电路板

在印刷电路基板上焊接多个集成电路芯片及分立元件(如电容、电阻),已超出集成电路制造范畴,不能作为集成电路归类,通常按设备零件处理。

该图为集成电路板,通常按设备零件归类。

该图为印刷电路,归入品目85.34。

该图为集成电路,归入品目85.42。

供稿单位:天津海关

审核:洪静