海关商品归类小课堂:跨境电商热门商品税则解析

聚焦化妆品、保健品、食品等高频进口品类,详解易混淆商品归类规则

海关进出口商品归类依据《商品名称及编码协调制度公约》体系,以《中华人民共和国进出口税则》为基础,结合《进出口税则商品及品目注释》《本国子目注释》及相关行政裁定,确定进出口货物的税则号列。

在618大促期间,跨境电商零售进口中,化妆品、保健品、食品等日用消费品进口量显著增长。以下为几类常见但归类易混淆商品的专业解析。

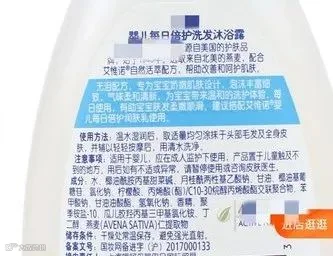

一、婴儿每日倍护洗发沐浴露主要成分为水、椰油酰胺丙基甜菜碱、月桂酰两性基乙酸钠、甘油、香精等,属洁肤类有机表面活性产品。

建议归入税号:34013000(洁肤用的有机表面活性产品及制剂,液状或膏状并制成零售包装)。

二、海藻油

二、海藻油

主要含DHA藻油65.91%,由海洋单细胞藻类提取,未经化学改性,用于大脑发育营养补充。

建议归入税号:15156000(微生物油、脂及其分离品)。

三、巧克力味蛋白粉

三、巧克力味蛋白粉

含乳清蛋白粉78%、可可粉6%,按重量计全脱脂可可含量超过5%。

建议归入税号:18062000(其他含可可食品,散装或大包装形式)。

四、护唇膏

四、护唇膏

主要成分为霍霍巴籽油、蜂蜡、巴西棕榈树蜡等,功能以润唇保湿为主,无化妆用途。

建议归入税号:33049900(其他美容品或护肤品)。

五、漱口水

五、漱口水

含氟化物作为有效成分,无酒精、无色素,专用于口腔清洁。

建议归入税号:33069010(漱口剂)。

六、手办

六、手办

以动漫人物为原型制作的缩小比例人物玩偶。

建议归入税号:95030029(玩偶,不论是否着装)。

以上归类建议基于现行税则及注释,供企业参考。实际申报应以海关最终认定为准。

以上内容仅供参考,转载请注明来源“12360海关热线”

图片源自网络

供稿单位:黄埔海关