《鼓励外商投资产业目录(2019年版)》实施 海关明确税收优惠政策细则

海关总署发布第125号公告,细化外商投资项目进口设备税收减免操作规则

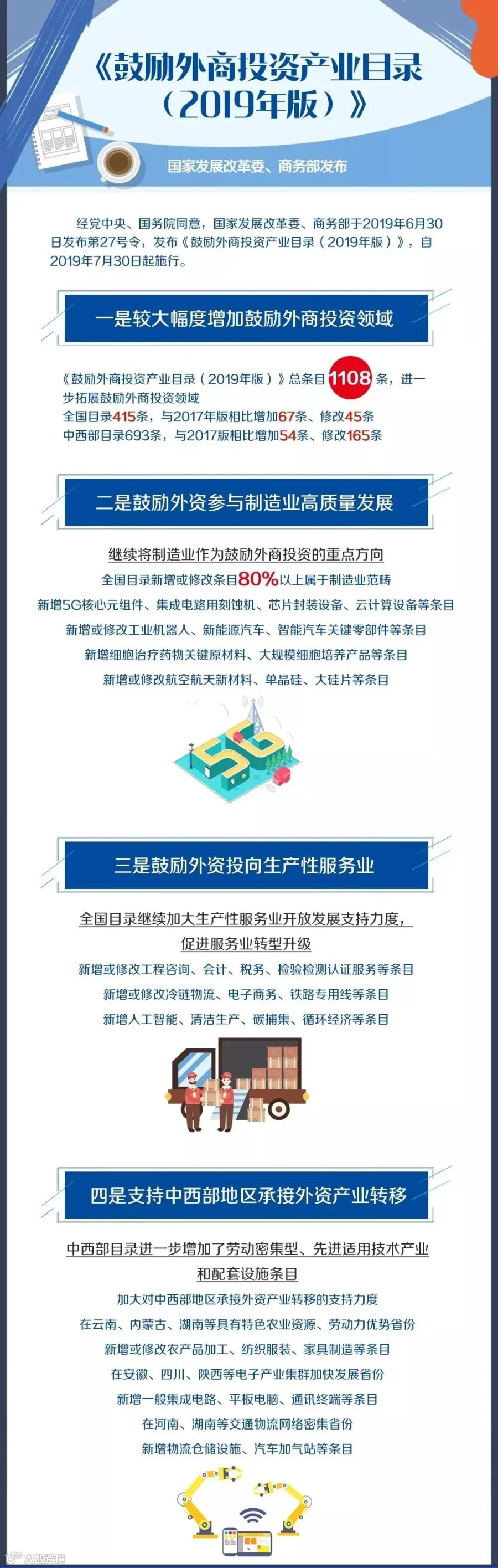

图片来源:国家发改委

为贯彻落实《鼓励外商投资产业目录(2019年版)》,规范外商投资项目进口设备税收优惠政策执行,海关总署发布2019年第125号公告,明确相关减免税政策适用条件及操作要求。

一、新项目按新版目录享受税收优惠

自2019年7月30日起,属于《鼓励外商投资产业目录(2019年版)》范围的外商投资项目,在投资总额内进口的自用设备及其配套技术、配件、备件,除列入不予免税目录的商品外,可依据国发〔1997〕37号文及相关规定免征关税,进口环节增值税照章征收。

二、明确产业政策条目代码与项目性质分类

根据目录类别,外商投资项目适用的产业政策条目代码和项目性质如下:

- 全国鼓励类项目:代码以“T”加四位数字表示(如T0001),项目性质为“中外合资”“中外合作”“外商独资”或“外资项目内资商品”。

- 中西部地区优势产业项目:代码以“U”加四位数字表示(如U1407),项目性质为“外资中西部优势产业”。

提示:福建省不属于中西部地区,应适用“全国鼓励外商投资产业目录”。

三、过渡期政策保障项目连续性

对于2019年7月30日前已审批、核准或备案的外商投资项目:

- 若属于《外商投资产业指导目录(2017年修订)》鼓励类或《中西部地区外商投资优势产业目录(2017年修订)》范围,可继续享受税收优惠,但须在2020年8月1日前取得投资主管部门或商务部门出具的相关确认文件。

- 若同时符合《鼓励外商投资产业目录(2019年版)》范围,也可按新目录申请办理减免税手续。

四、在建项目可享新政待遇

对原不属于2017年版鼓励类目录、但符合2019年版目录的在建项目,其进口自用设备及配套件可参照新规享受税收优惠。已征税的进口设备,所征税款不予退还。

供稿:福州海关