海关总署关于主动披露涉税违规行为处理的公告

为引导进出口企业、单位自查自纠、守法自律,提升跨境贸易便利化水平,优化营商环境,现就企业在海关发现前主动披露影响税款征收的违反海关监管规定行为(以下简称“涉税违规行为”)的处理事项公告如下:

一、不予行政处罚的情形

符合以下情形之一的涉税违规行为,依据《中华人民共和国行政处罚法》第二十七条,不予行政处罚:

(一)在违规行为发生之日起三个月内向海关主动披露,并主动消除危害后果的;

(二)在违规行为发生三个月后主动披露,且满足下列条件之一:漏缴、少缴税款占应纳税款比例10%以下,或金额在人民币50万元以下,并已主动消除危害后果的。

二、主动披露程序要求

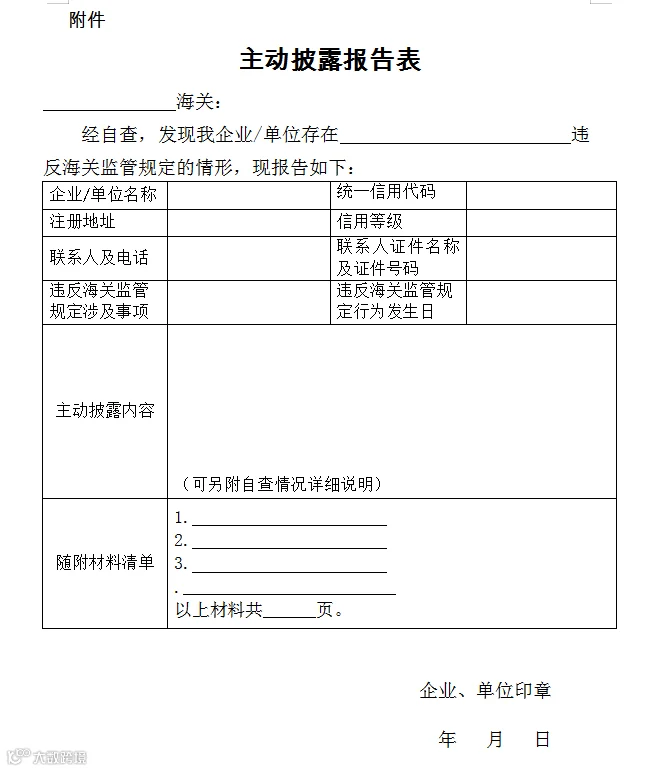

企业需填写《主动披露报告表》(见附件),并附相关账簿、单证等材料,向原税款征收地海关或企业所在地海关提交报告。

三、信用管理与监管措施

主动披露后被处以警告或50万元以下罚款的,不纳入海关企业信用状况记录。认证企业在此期间,海关不暂停其相应管理措施。

本公告自发布之日起施行。

附件:主动披露报告表.doc

海关总署

2019年10月17日