商品归类指南:进出口企业必读

掌握商品编码规则,合规申报提升通关效率

商品归类是指依据《商品名称及编码协调制度公约》(简称《协调制度》),以《中华人民共和国进出口税则》为基础,结合《进出口税则商品及品目注释》《本国子目注释》以及海关发布的行政裁定和归类决定,确定进出口货物商品编码的行为。

商品编码即《进出口税则》中的分类编码。同一编码下第9、10位编号按相关规定另行确定。

目录体系与归类依据

《协调制度》由世界海关组织(WCO)制定,是国际通用的商品分类标准,自1988年实施以来每4至6年更新一次,最新版本发布于2022年。

我国《进出口税则》以此为基础,结合国内贸易政策制定,涵盖本国税目及税率等内容。

主要归类依据包括:《中华人民共和国进出口税则》《进出口税则商品及品目注释》《本国子目注释》、海关总署发布的行政裁定和商品归类决定。

企业如何正确申报商品归类?

进出口货物应按申报时的实际状态进行归类。采用提前申报的,以货物运抵海关监管区时的状态为准。法律、法规另有规定的,从其规定。

收发货人或其代理人须如实、准确申报商品名称、规格型号等信息,并依法完成商品归类,确定对应的商品编码。

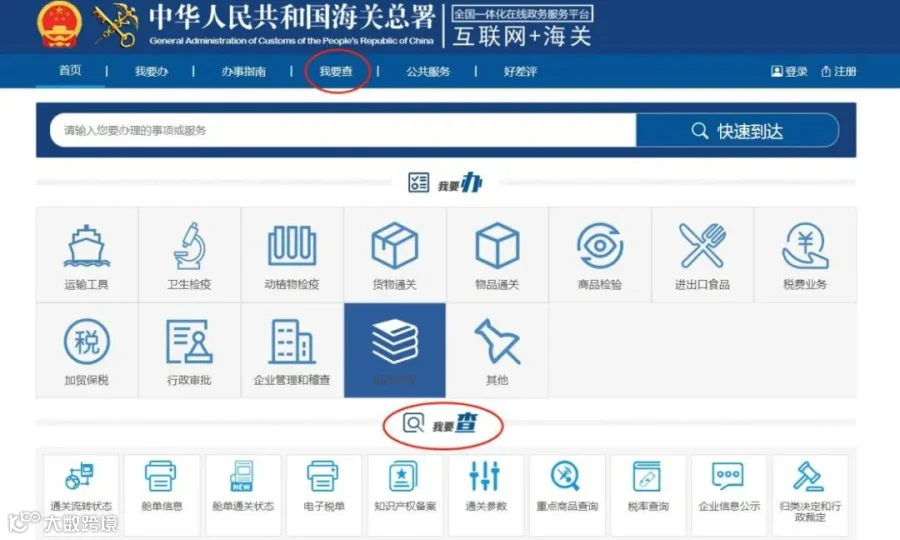

线上查询归类信息渠道

可通过“互联网+海关”全国一体化在线政务服务平台“我要查”栏目,查询税目税号、税则注释、归类决定、预裁定结果等信息。

左右滑动查看更多

什么是归类预裁定?

为提升贸易便利化、增强企业可预期性,海关依据《中华人民共和国海关预裁定管理暂行办法》(海关总署第236号令),允许企业在货物实际进出口前申请归类预裁定。

申请人应为进口收货人或出口发货人,在拟进出口3个月前向注册地直属海关提交《预裁定申请书》及相关材料。外文材料需提供符合要求的中文译本,并对材料的真实性、准确性负责。

海关在审核过程中可要求补充资料或样品,最终依据相关法律法规作出裁定,并制发《中华人民共和国海关预裁定决定书》。

以上内容仅供参考,转载请注明来源“12360海关热线”

部分图片源自网络

供稿单位:广州海关