海关发布新规便利“直接运输”条款实施

三步读懂公告要点,优化跨境贸易通关流程

近日,海关总署发布2015年第57、60号公告,进一步便利优惠贸易安排中“直接运输”条款的实施。此举旨在解决企业在报关过程中因证明文件不全导致的认定难题,提升跨境贸易便利化水平。

直接运输规则要求受惠国的原产货物须直接运往进口给惠国。鉴于地理或运输需要,允许途经第三国(地区),但在满足特定条件下仍视为“直接运输”。

由于我国签署的自由贸易协定时间跨度大、条款差异明显,企业在实际操作中常因无法提供中转地海关证明而影响通关。新公告通过简化单证要求,有效降低企业合规成本。

三步读懂公告内容

01

无论货物经何地中转,只要能提交符合要求的“单份运输单证”,无需再提供中转地海关证明文件。该单证需在同一页面注明始发地为原产国(地区)境内,目的地为中国境内。

01

无论货物经何地中转,只要能提交符合要求的“单份运输单证”,无需再提供中转地海关证明文件。该单证需在同一页面注明始发地为原产国(地区)境内,目的地为中国境内。

02

对于已实现原产地电子数据交换的优惠贸易协定项下集装箱运输货物,可凭确认集装箱柜号、封志号未变动的“全程运输单证”办理手续。

02

对于已实现原产地电子数据交换的优惠贸易协定项下集装箱运输货物,可凭确认集装箱柜号、封志号未变动的“全程运输单证”办理手续。

03

03

不满足上述两点的情况:

1. 非经香港、澳门中转的货物,按各协定相关署令和公告提交相应单证;

2. 经香港、澳门中转的货物,根据实际情况提交《香港海关确认书》或中检公司出具的证明文件。

典型场景解读

案例一:原产地智利,经迪拜中转至广州

只需提供符合要求的“单份运输单证”,无需航空公司或中转地海关证明。

案例二:原产国瑞士,陆运至德国后海运至广州

瑞士为内陆国家,运输单证始发地可为汉堡港,但需同时提供陆路运输单证作为补充材料。

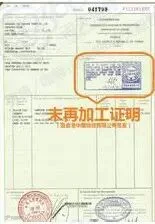

案例三:泰国榴莲经香港转运至广州

因水果类货物需在香港进行中检预检,无法提供“单份运输单证”,可提交香港中检公司出具的《未再加工证明》。

如有疑问,可咨询12360海关热线获取权威指导。

内容来源/制图:广州海关12360