跨境电商零售进口政策解读:通关、纳税与企业准入全解析

涵盖纳税规则、消费优惠、企业注册及通关便利措施,助力合规高效运营

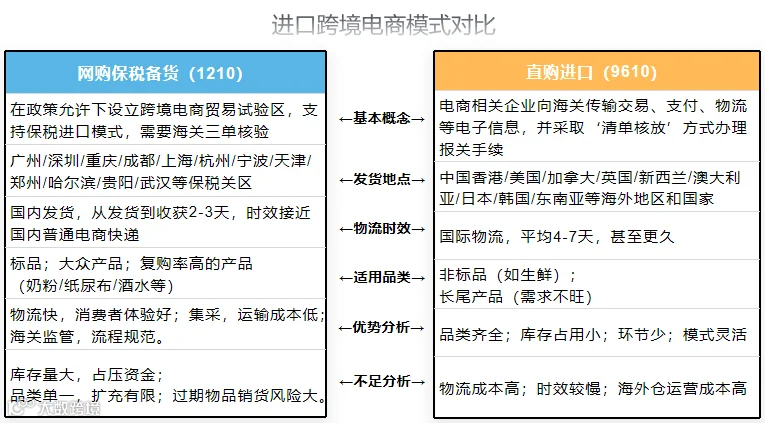

跨境电商零售进口是指境内消费者通过跨境电商平台自境外购买商品,并通过“网购保税进口”(海关监管方式代码1210、1239)或“直购进口”(代码9610)模式运递进境的消费行为。其中,“网购保税进口”指在海关特殊监管区域或保税物流中心(B型)内以保税模式开展的业务。

一、跨境电商零售进口如何纳税?

哪些商品需纳税?

- 通过与海关联网的电商平台交易,实现交易、支付、物流“三单”比对的商品;

- 未通过联网平台交易,但快递或邮政企业能统一提供“三单”信息并承担法律责任的商品。

纳税义务划分:

- 纳税义务人:购买跨境商品的个人;

- 完税价格:实际交易价格(含商品零售价、运费、保险费);

- 代收代缴义务人:电商企业、电商平台或物流企业。

二、消费者享有哪些税收优惠?

跨境零售进口商品单次交易限值由2000元提升至5000元,年度限值由20000元提高至26000元。完税价格超过5000元但低于26000元,且订单仅含一件商品的,可按货物税率全额征税后进口,交易金额计入年度总额。年度总额超限的,须按一般贸易管理。

三、如何成为跨境电商企业?

参与跨境电商零售进口的平台企业、物流企业、支付企业等,应依据海关报关单位注册登记规定,向所在地海关办理注册登记。境外电商企业须委托境内代理人,在代理人所在地海关办理注册登记。境内代理人负责申报、接受监管并承担相应民事责任。

企业注册需提交材料:

- 企业法人营业执照副本复印件;

- 组织机构代码证书副本复印件(已使用统一社会信用代码的企业无需提供);

- 企业情况登记表,包含统一社会信用代码、企业名称、注册地址、法定代表人信息、联系方式、跨境电商网站网址等。

提交复印件时须同时交验原件。如需办理报关业务,应按海关注册登记相关规定执行。

四、跨境电商企业通关有何便利?

免于首次进口许可、注册或备案

对适用“直购进口”(9610)和“网购保税进口”(1210)的商品,按个人自用物品监管,不执行首次进口许可、注册或备案要求。但疫区商品或重大质量风险商品除外。

通过“单一窗口”或通关服务平台传输数据

电商平台、境内代理人、支付及物流企业须通过国际贸易“单一窗口”或跨境电子商务通关服务平台向海关传输交易、支付、物流等电子信息,并对数据真实性负责。

“清单核放”+“先进区、后报关”

企业代理人或报关企业提交《跨境电子商务零售进出口商品申报清单》,以“清单核放”方式办理报关。符合条件的企业可采取“先进区、后报关”模式,商品入区后14天内完成报关。

常见进境模式包括1210网购保税备货和9610海外直购,企业可根据运营需求选择合适模式。

跨境电商商品清单扩容,新增92个税目

财政部等13部门联合发布《关于调整扩大跨境电子商务零售进口商品清单的公告》,自2020年1月1日起实施新版清单,原2018年清单废止。此次调整扩大了享受优惠政策的商品范围,在限额内继续实行零关税,进口环节增值税、消费税按法定应纳税额的70%征收。

新增92个税目商品,主要包括冷冻水产品、酒类、自行车等,部分商品标注仅限网购保税模式销售。该清单被称为海淘“白名单”,旨在满足消费者对高品质进口商品的需求,促进跨境电商健康发展。

供稿单位:南宁海关隶属钦州海关