海关总署发布修订版中新自贸协定进出口货物原产地管理办法

自2022年4月7日起施行,明确原产地规则及管理要求

经国务院批准,《中华人民共和国政府与新西兰政府关于升级〈中华人民共和国政府与新西兰政府自由贸易协定〉的议定书》自2022年4月7日起正式实施。为正确确定《中华人民共和国政府和新西兰政府自由贸易协定》(以下简称《中新自贸协定》)项下进出口货物原产地,海关总署制定并公布《中华人民共和国海关〈中华人民共和国政府和新西兰政府自由贸易协定〉项下经修订的进出口货物原产地管理办法》,自2022年4月7日起执行。

一、原产货物的认定标准

符合下列条件之一的货物,具备《中新自贸协定》项下原产资格:

- 在中国或新西兰完全获得或生产;

- 在中国或新西兰完全使用符合规定的原产材料生产;

- 在中国或新西兰使用非原产材料生产,但满足附件1所列产品特定原产地规则中的税则归类改变、区域价值成分、制造加工工序等要求。

“完全获得或生产”的情形包括:植物产品收获、活动物饲养、捕捞、采矿、公海渔业资源获取、废碎料回收等共十类具体范围。

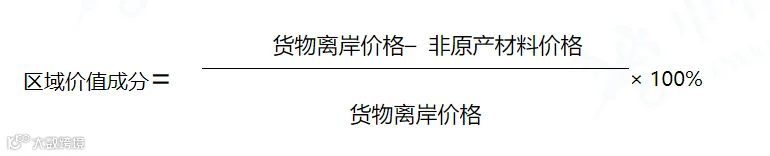

二、区域价值成分计算方式

区域价值成分按以下公式计算:

其中,“非原产材料价格”依据《WTO估价协定》确定,不含运输至生产商所在地的相关费用。

三、微小调整与辅助性操作不赋予原产资格

若非原产材料仅经过保持状态、简单处理、包装、贴标、稀释等辅助性操作,不得视为已发生实质性加工,仍不具备原产资格。

适用税则归类改变要求的货物,若未满足归类改变标准的非原产材料价格不超过离岸价10%,且符合其他规定,可视为原产货物。

四、包装、附件及工具的原产地处理

- 运输用包装材料不影响原产地认定;

- 零售包装材料如与货物一并归类,其原产地不影响货物原产地;若适用区域价值成分规则,则需计入相应材料价值;

- 随货申报的附件、备件、工具及说明书若与主货物一并归类且未单独开票,其原产地不影响主货物原产地认定,但数量和价格须在合理范围内。

五、生产过程中的辅助物料不予考虑

燃料、催化剂、测试设备、工具模具、润滑剂等用于生产但不构成货物组成部分的物料,在判定原产地时不计入。

六、原产地证明形式与要求

《中新自贸协定》项下原产地证明包括:

- 原产地证书(由签证机构签发,英文填写,有效期12个月);

- 经核准出口商开具的原产地声明;

- 基于预裁定的原产地声明。

原产地证书补发可在装运后一年内申请,注明“ISSUED RETROSPECTIVELY”;遗失或损毁未使用的,可申请签发经核准副本。

七、进口申报与关税适用

具备原产资格的进口货物可适用协定税率。申报时应提交有效原产地证明、商业发票和全程运输单证。对于完税价格不超过1000美元的同一批次货物,可免于提交原产地证明。

未能及时取得原产地证明的,可在办结海关手续前补充申报并提供税款担保,海关可先行办理进口手续。

八、核查机制与违规处理

海关可通过书面询问、境外核查、资料调阅等方式对原产地真实性进行核查。等待核查期间,可依法办理担保放行。

出现以下情形之一的,不适用协定税率:

- 未按规定申报或补充申报;

- 货物不具备原产资格;

- 原产地证明不符合规定;

- 实际货物与证明不符;

- 6个月内未完成核查反馈;

- 存在其他违规行为。

九、文件保存义务

出口企业申领原产地证书或开具原产地声明的,须自签发之日起3年内保存相关证明文件;进口企业应自海关手续办结之日起3年内保存原产地证明;签证机构应保存原产地证书申请资料至少3年,支持电子或纸质形式。

本办法由海关总署负责解释,自2022年4月7日起施行。