内销选择性征收关税政策详解:适用范围、税负优化与合规操作

综合保税区企业内销关税可选申报,降低税负成本,提升经营灵活性

一、定义

内销选择性征收关税政策是指,对海关特殊监管区域内企业生产、加工后经“二线”内销的货物,企业可申请按其对应进口料件或按实际报验状态缴纳关税,进口环节增值税、消费税按规定征收。

二、法律依据

-

1、根据《综保区管理办法》(海关总署256号令)第十八条规定,区内企业加工生产的货物出区内销时,可选择按对应进口料件缴纳关税,并补缴缓税利息;进口环节税按出区时货物实际状态照章征收。 -

2、财政部、海关总署、税务总局联合发文,自2020年4月15日起,将内销选择性征收关税政策试点扩大至全国所有综合保税区。

三、适用范围

该政策适用于所有综合保税区内的企业。

四、政策利好

-

降低企业税费成本

-

提供更多申报选择

五、合规风险

1. 涉及成品折料、单损耗、BOM(物料清单)、工单等保税货物折算的准确性风险,以及保税管理合规风险。 2. 申报过程中可能出现料件折算与实际出货不符,导致海关审价质疑或审批不通过。 3. 申报差错可能引发税款差异、HS编码归类错误,严重者可能被移交稽查或处罚。

六、选择按成品内销征税

适用对象:综合保税区内加工企业 企业选择按实际报验状态(即成品)征税的,按现行规定办理内销报关及纳税手续。 若成品涉及反倾销、反补贴或贸易保障措施,需缴纳相应税款或保证金,并依法缴纳增值税、消费税。

七、选择按料件内销征税

关税按对应进口料件缴纳,并补缴缓税利息;消费税、增值税及废弃基金按成品状态征收。 若料件涉及反倾销、反补贴或贸易保障措施,应按料件缴纳相关税款或保证金,并缴纳相应增值税、消费税。 涉及优惠原产地管理的料件,企业须在备案时主动向海关申明并提交证明文件,否则内销时不得享受优惠税率。

1.进口关税:

2.进口环节消费税:

3.进口环节增值税:

八、综合税费测算对比

1. 按成品纳税测算:

2. 按进口料件纳税测算:

料件缴纳税费合计=关税+消费税+增值税+缓税利息

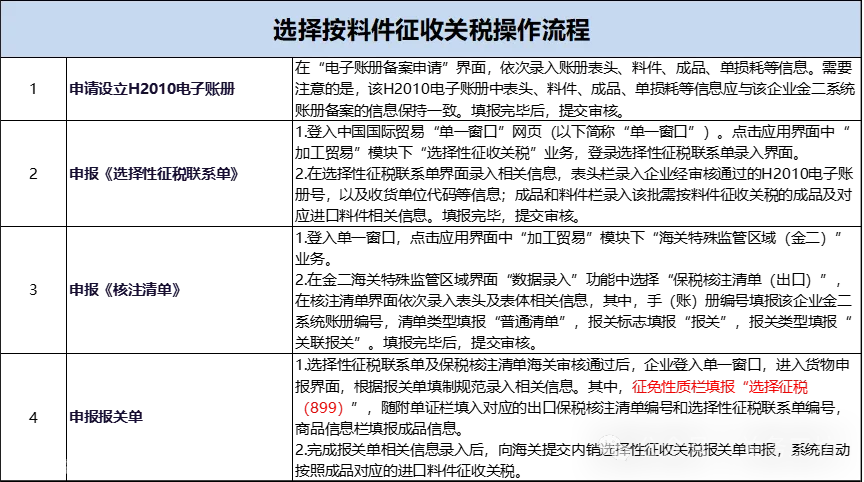

九、选择按料件征税操作流程

以下流程仅供参考,具体以企业所在地海关要求为准。