中国对欧盟及英国碳钢紧固件反倾销措施全解析

梳理三轮反倾销调查时间线与报关单填报规范

贸易救济措施是为维护本国产业安全而实施的重要手段,主要包括反倾销、反补贴和保障措施。针对原产于欧盟及英国的进口碳钢紧固件,我国已连续开展三轮反倾销调查并持续征收反倾销税。本文系统梳理其政策演变过程,并结合海关最新要求,明确相关产品在报关环节的填报规则。

一、第一周期反倾销调查(2008–2015年)

根据《中华人民共和国反倾销条例》,商务部于2008年12月29日决定对原产于欧盟的进口碳钢紧固件启动反倾销调查。涉案产品涉及税则号列:73181200、73181400、73181500、73182100 和 73182200。

注意:不锈钢材质或用于民用航空器维修的紧固件归入子目.90,不适用反倾销措施,申报时需提供钢号等技术依据。

反倾销税计算方式如下:

- 反倾销税税额 = 完税价格 × 反倾销税税率

- 进口环节增值税税额 = (完税价格 + 关税税额 + 反倾销税税额)× 进口环节增值税税率

2010年6月28日,海关总署发布2010年第38号公告,自6月29日起正式实施反倾销措施,期限为5年。2011年9月9日起,卡马克斯有限两合公司继承原KAMAX-Werke Rudolf Kellermann公司的反倾销税率及相关义务,由海关总署2011年第56号公告确认执行。

二、第二周期反倾销调查(2015–2022年)

2015年6月26日,应国内产业申请,商务部对原产于欧盟的碳钢紧固件启动期终复审调查。海关总署2015年第30号公告明确,在复审期间继续征收反倾销税。

2016年6月,商务部发布2016年第24号公告,裁定自2016年6月29日起继续对涉案产品征收反倾销税,实施期限5年。

2017年9月20日起,荷兰皇家内德史罗夫控股有限公司(Koninklijke Nedschroef Holding B.V.)的反倾销税率调整为5.5%,依据商务部2017年第50号公告执行。

2021年1月29日,商务部发布2021年第3号公告,明确英国脱欧后,此前对中国实施的贸易救济措施继续适用于英国,因其反倾销措施始于2010年,早于脱欧过渡期结束(2020年12月31日),故原产于英国的碳钢紧固件仍需缴纳反倾销税。

三、第三周期反倾销调查(2022年起)

2021年4月28日,中国机械通用零部件工业协会紧固件分会提交期终复审申请,主张若终止措施,损害可能继续发生。

商务部经审查,于2022年6月完成复审,并发布2022年第17号公告,决定自2022年6月29日起继续对原产于欧盟和英国的碳钢紧固件征收反倾销税。

同时,随着2022年税则调整,假牙及牙齿固定件被单独列入9021税目。涉及反倾销的紧固件现归入以下8个税则号列:73181200、73181400、73181510、73181590、73182100、73182200、90211000、90212900。

所有英国企业生产的碳钢紧固件统一适用26.0%的反倾销税率。

四、贸易救济措施货物报关单填报规则

依据海关总署2018年第7号公告,进口属于反倾销或反补贴措施范围内的货物,除常规申报外,须在报关单“规格型号”栏如实填写:

- 原厂商中文名称

- 原厂商英文名称

- 反倾销税率

- 反补贴税率

- 是否符合价格承诺

信息完整准确的,H2010系统将自动计税;填报不全或错误的,将转为人工核查。

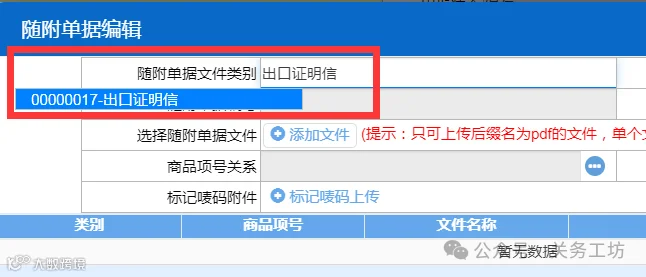

2023年6月20日起,单一窗口更新贸易救济商品申报规则,新增以下提示:

- 随附单据增加“00000017-出口证明信”类别;

- 申报界面增加按公告要求填写的提示;

- 涉及价格承诺的商品增加“是否符合价格承诺”录入提示;

- 需上传“出口证明信”附件;

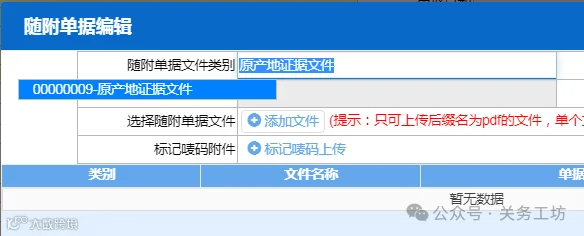

- 需上传“原产地证明”附件。

根据《反倾销价格承诺暂行规则》,出口商可在初步裁决公告后45天内提出价格承诺,经商务部接受后有效,承诺期为5年。申报时,“是否符合价格承诺”仅可填两项:

- “1-是”:仅限已作出且符合价格承诺的企业,此类情况极少,须严格核实;

- “0-否”:其他所有情形均选择此项。

若选择“1-是”,还需上传“出口证明信”作为随附文件。

五、碳钢紧固件不同情形下的报关录入规则

根据原产国情况,碳钢紧固件报关单应按以下三种方式处理:

1

原产国为欧盟及英国以外国家

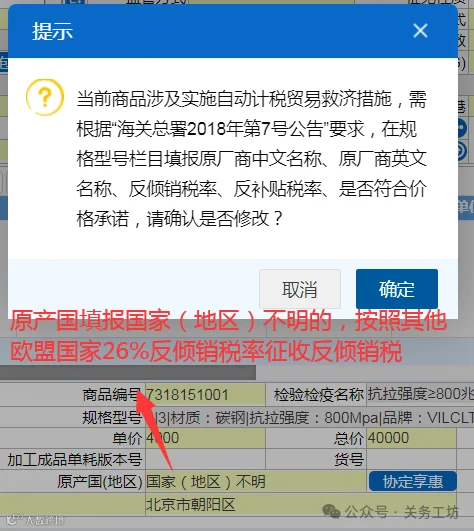

当原产国非欧盟或英国时,申报要素中不再显示双反税相关信息,无需填报反倾销税率等内容。但须在随附单据“00000009-原产地证据文件”中上传原产地证明或标注原产国的原厂发票等材料。此类申报不征收反倾销税。

2

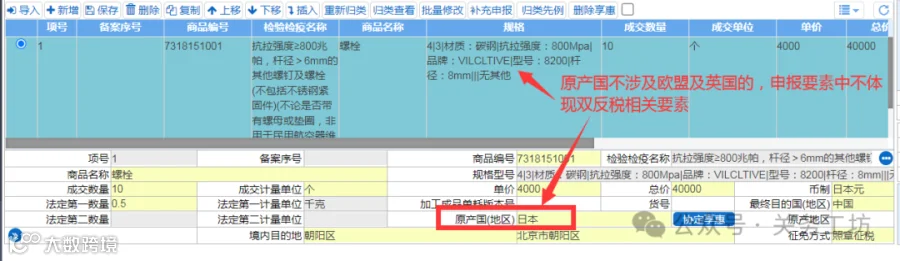

无法提供海关认可的原产地证明文件

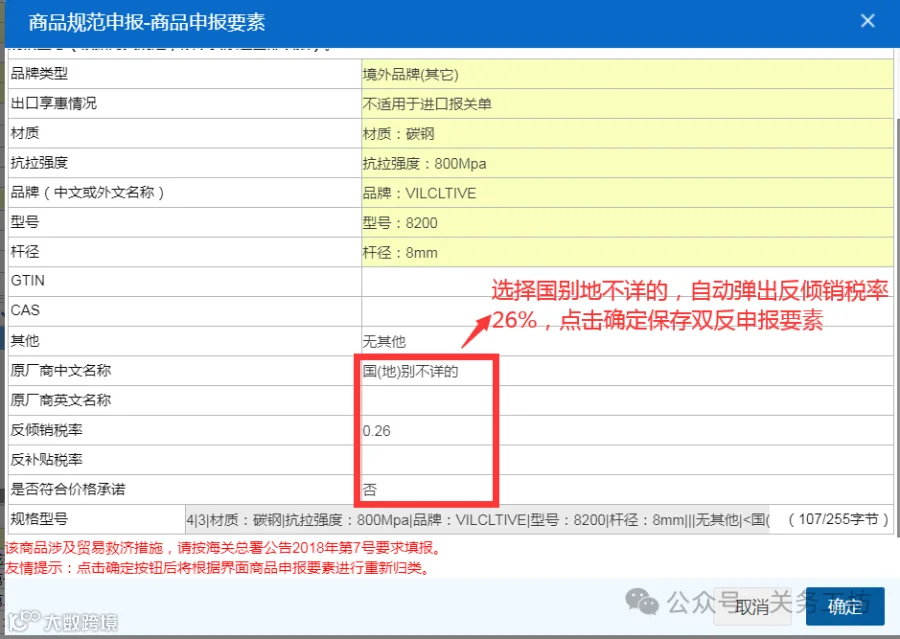

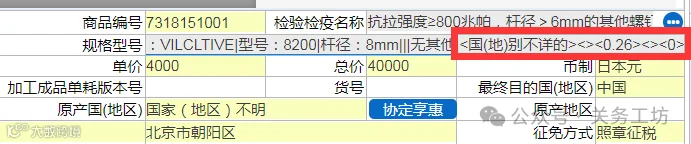

若无法提供有效原产地证明,原产国应填报“国家(地区)不明”。系统将弹出提示,需补充申报要素,并进入商品申报要素补充窗口。

该情形下,海关不适用最惠国税率:

- 7318品目商品按80%普通税率征税;

- 9021品目商品按57%普通税率征税;

- 反倾销税统一按26%征收。

保存后,“规格型号”栏显示为:“<国(地)别不详的><><0.26><><0>”。

3

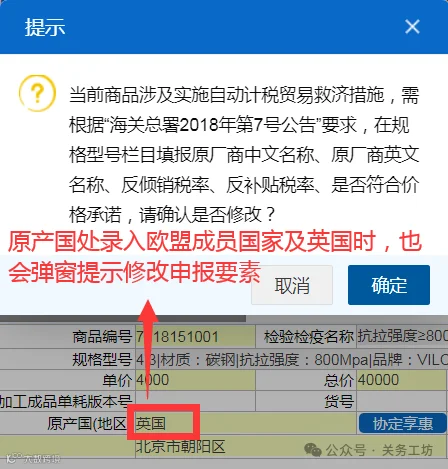

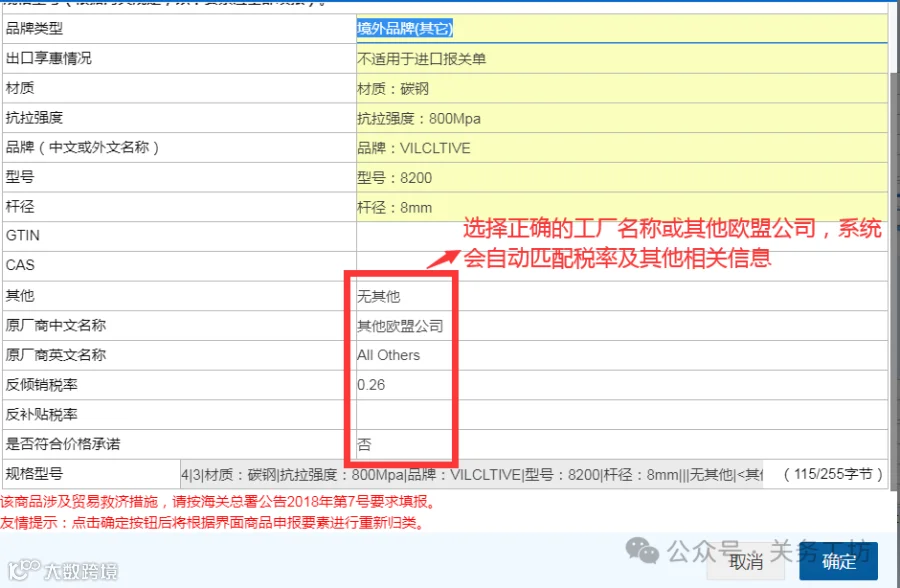

原产于欧盟及英国

应正确填写原产国,系统将自动弹窗提示补充申报要素。

保存后,“规格型号”栏体现为:

- “<其他欧盟公司><All Others><0.26><><0>” —— 普通欧盟企业;

- “<皇家内德史罗夫控股有限公司><Koninklijke Nedschroef Holding B.V.><0.055><><0>” —— 享受较低税率的企业。

对于德国、荷兰等7家享有低于26%税率的企业,须在“00000009-原产地证据文件”中上传原产地证明或原厂发票以供核验。

供稿:纵坐标多维工作室 门毅