海关加强涉税报关单拆单监管 汇总征税成合规通关优选方案

严控拆单逃避验估行为,企业应积极申请汇总征税以提升通关效率

2083 字 11 图|预计阅读时间 6 分钟

继此前“税款超10万转保证金”政策引发行业关注后,2023年12月26日,海关再次发布关于加强涉税报关单拆单申报监控的通知,明确指出部分企业通过拆单方式规避海关验估的行为已被纳入重点监管范围。

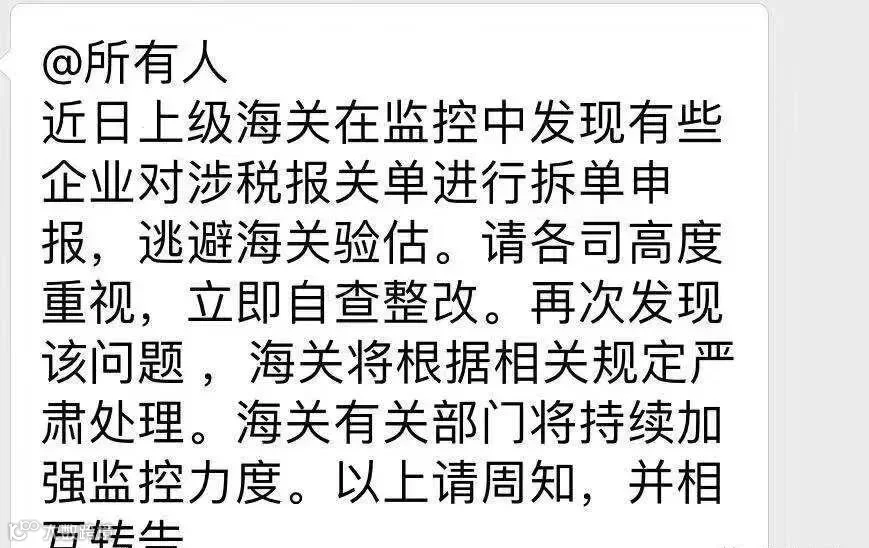

▲相关通知截图

通知内容如下:

近期上级海关在监控中发现,部分企业存在对涉税报关单进行拆单申报、企图逃避海关验估的情况。请各单位高度重视,立即开展自查整改。

如再发现此类问题,海关将依据相关规定严肃处理。相关部门将持续加大监控力度。请周知并相互传达。

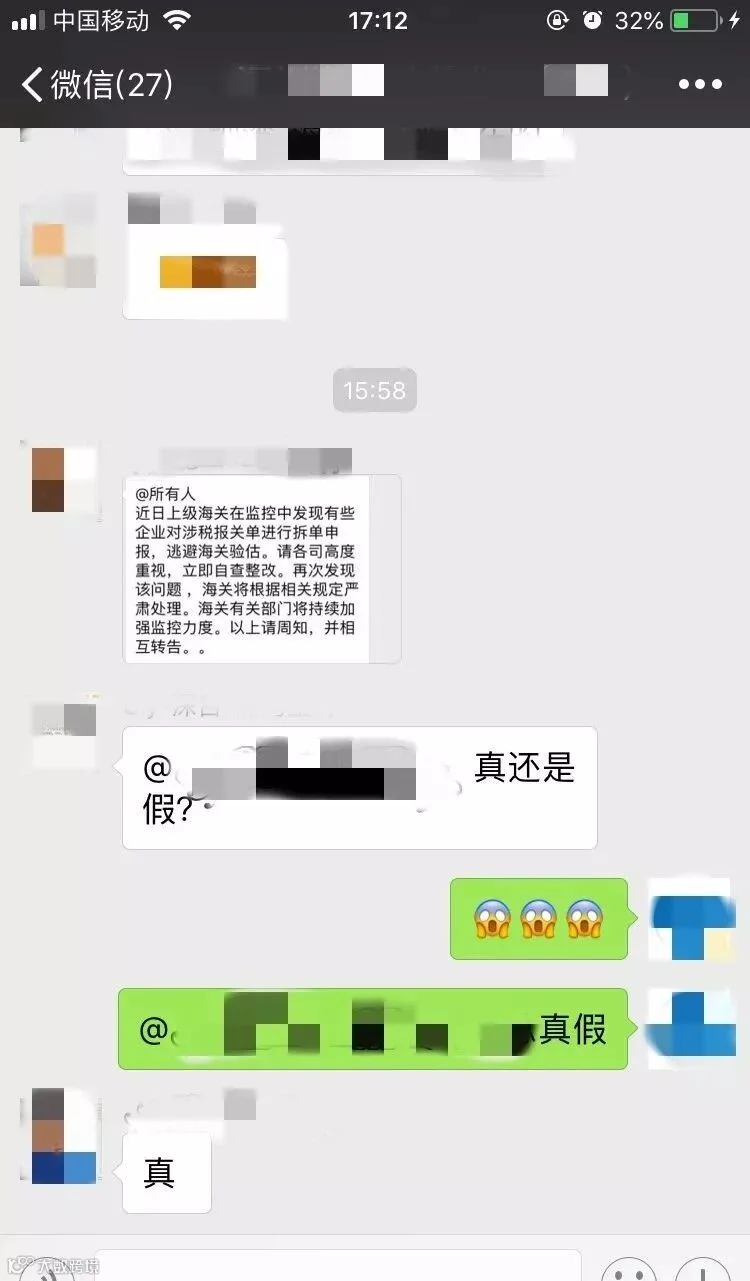

此前有业内人士建议,将单票税款超过10万元的货物按提单拆分为多票申报,以规避保证金要求。此次通知表明,该操作路径已被海关明令禁止,企业需警惕由此带来的合规风险。

▲微信群信息截图

为降低查验风险、保障通关时效,企业应优先考虑申请办理“汇总征税”这一合规便利化措施。以下是关于汇总征税的核心要点梳理:

汇总征税的优势

▼

- 担保放行:大幅提升通关速度

- 汇总支付:减少频繁缴税,节约资金成本

- 全国通用:支持多地进出口业务

- 循环额度:简化保函手续,提高使用效率

- 纳税便利:每月集中缴税,管理更高效

什么是汇总征税?

汇总征税是指企业在向注册地海关提交税款总担保后,在担保额度内可先放行货物,再于规定期限内集中缴纳应纳税款的一种征管模式。

企业申请条件

海关要求:

所有在海关注册登记的企业(除“失信企业”外)均可申请。申报主体须为进出口报关单上的收发货人。

银联及金融机构要求:

以下情况视为高风险,不予准入:

- 企业或法人存在法院财产查封记录;

- 个人贷款逾期未还清;

- 企业或个人涉诉且已进入执行阶段;

- 企业征信报告中有逾期记录;

- 个人征信近两年内连续逾期三次或累计六次以上。

此外,企业需具备至少一年海关缴税记录,且过去一年报关笔数不少于9票。

申请流程

- 企业向注册地直属海关关税部门提交总担保备案申请,形式包括银行保函等海关认可的方式;

- 保函受益人须涵盖注册地及其他进出口地直属海关;

- 担保范围包括担保期内应缴税款及滞纳金;

- 担保额度可根据实际缴税情况循环使用。

征税时限规定

- 汇总征税周期暂定为一个月;

- 企业须在每月第5个工作日前完成上月税款的电子支付,缴税后担保额度自动恢复;

- 采用纸质报关模式的,须在货物放行之日起10日内递交纸质单证;若当月底不足10日,则应在月底前提交。

担保机构资质要求

基本条件:

- 具备良好资信和较大资产规模;

- 无延迟或滞压税款入库记录;

- 承诺承担担保期内税款与滞纳金的足额、及时支付责任;

- 与海关建立保函真伪核验机制。

暂停情形:

出现以下情况,海关将暂停接收其担保数据:

- 未履行担保偿付义务;

- 违反海关法律法规。

注意事项:

企业发生欠税时,海关启动索偿程序后,对应担保失效。继续使用汇总征税的,须更换担保。若担保机构丧失偿付能力或不配合征管工作,属地海关有权拒绝接受其保函。

常见问题说明

- 每份报关单仅可使用一个总担保编号;

- 无布控查验的报关单,担保额度扣减成功即予放行;

- 未按时缴税的,海关将打印缴款书通知企业;逾期未缴的,将转保证金或通知担保机构履约;

- 涉及滞报金等其他费用的,须在放行前结清;

- 企业出现欠税风险,直属海关可暂停其汇总征税资格;风险解除并经确认后可恢复;

- 企业信用降为失信或保函到期,经确认已履行纳税义务的,可申请退还保函原件。

担保数据电子传输机制

- 依托财关库银横向联网系统,实现担保备案、变更、撤销、额度扣减与返还、索偿等全流程电子化;

- 电子担保数据与纸质文书具有同等法律效力,海关已接收电子数据的,不再受理纸质文件;

- 担保机构启用系统前须通过海关总署联调测试;启用后原则上仅接收电子数据;

- 原有纸质担保在到期后不再延期;因系统故障无法电子传输的,可采取线下方式处理。

本文信息整理自关务小二,供业内参考。