5月1日起实施!增值税发票新规及15类不可报销发票全解析

会计必看:发票合规要点与费用报销风险防范指南

注意!自5月1日起,新的增值税发票政策及新版申报表正式施行。企业须严格按新规开具和接收发票,若收到不符合规定的发票未及时退回,相关损失将由企业自行承担。以下内容事关税务合规,请务必重视并落实。

税局严查!4月1日起,开具16%、10%旧税率发票需特别注意

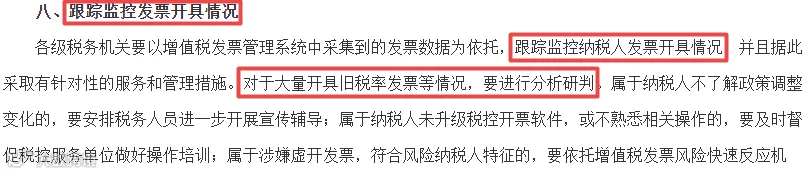

各级税务机关将以增值税发票管理系统中的数据为基础,对纳税人开票行为进行动态监控。对于频繁开具旧税率发票等异常情况,将重点分析研判,强化监管。

15类不合规发票不得报销

- 无纳税人识别号的增值税普通发票:自2017年7月1日起,企业索取增值税普通发票时必须提供纳税人识别号或统一社会信用代码,否则不得作为税收凭证。

- 品名笼统无明细:如“办公用品”“食品”等未列具体项目,且未附税控系统打印清单的发票,不得报销。

- 清单非税控系统出具:手工A4纸打印的销货清单无效,必须通过防伪税控系统开具并加盖发票专用章。

- 发票内容与实际业务不符:如购买茶叶却开具“办公用品”,涉嫌虚开发票,不得报销。

- 备注栏信息不全:装修费、施工费、房屋租金等应备注而未备注的发票,不得作为财务凭证。

- 发票章不规范:盖财务章、公章,或印章模糊、缺失发票专用章的,必须退回。

- 成品油发票缺少“成品油”标识:左上角未打印“成品油”字样的发票(卷票除外)无效。

- 成品油发票单位或数量栏填写错误:“单位”栏应为“吨”或“升”,“数量”栏不能为空或为零。

- 非新系统模块开具的成品油发票:自2018年3月1日起,所有成品油发票须通过增值税发票管理新系统中专用模块开具。

- 无真实交易的虚开发票:完全虚构业务的发票不仅不能报销,还可能涉及刑事责任。

- 税率选择错误:如住宿费误开免税税率,属不合规发票,不得抵扣或税前扣除。

- 生产企业代办退税出口货物未备注:须在发票备注栏注明“代办退税专用”。

- 接受第三方发票:虽经甲方同意由乙方开票,若合同主体与开票方不一致,存在税务风险。

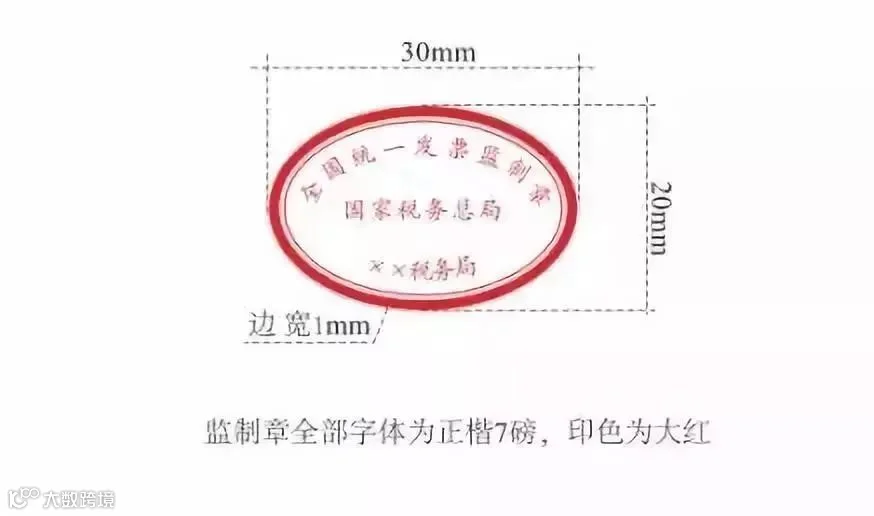

- 使用旧版监制章的出租车发票:根据国家税务总局公告2018年第41号,2018年12月31日后旧版监制章发票不得继续使用。

- 无商品和服务税收分类编码简称:2018年1月1日后开具的发票,“货物或应税劳务”栏须含正确简称,否则视为不合规。

会计审核发票七项重点

- 是否填写购买方纳税人识别号;

- 税率适用是否正确;

- 发票内容与实际业务是否一致;

- 是否存在笼统开具“办公用品”“食品”等情况;

- 发票专用章是否清晰、合规;

- 汇总发票是否附税控系统清单并盖章;

- 会议、培训类发票清单是否由酒店系统开具并盖章。

五种无需填写纳税人识别号的情形

- 个人消费者:向个人开具普通发票,无需提供身份证号码或识别号。

- 政府机构、事业单位:非企业性质单位,可仅填写名称。

- 国外客户:出口业务中,外商无需提供识别号。

- 卷式发票或手撕票无栏位:若票面无“纳税人识别号”栏,则不强制填写。

- 2017年7月1日前开具的发票:旧票不适用该规定。

费用报销不能仅凭一张发票

某企业因一笔14万元会务费仅凭发票和虚假协议入账,被税务机关认定为不真实支出,调增应纳税所得额。依据《企业所得税法》第八条,税前扣除必须满足真实性、合理性、相关性。

各类费用报销必备实质性附件

- 实物资产采购:入库单、验收证明、采购合同、付款记录。

- 租金:租赁合同、审批手续、发票与合同匹配。

- 业务招待费:经办人签批、大额消费需附消费清单。

- 差旅费:车票、住宿发票、出差地相符、人员名单一致。

- 会议费:会议通知、议题、签到表、参会名单,严禁列支旅游费用。

- 工资薪金:劳动合同、考勤记录、个税扣缴凭证。

- 运费:运单、起止地点、运输价格合理性说明。

- 油费:车辆归属证明、油耗逻辑匹配。

- 水电费:表码核对、产能匹配分析。

费用报销五大核心要点

- 票据与业务一致:购货应取得购销发票,服务应取得服务发票。

- 附件支撑真实性:送货单须列明用途、收发人签字齐全。

- 发票类别合规:可抵扣项目用专票(如办公费、服务费),不可抵扣用普票(如餐费、福利费)。

- 专票报销价税分离:报销单应分别填写不含税金额与税额,且须在开票后360日内完成报销。

- 内部流程完整:涉及多部门审批事项(如工程改造),须附内部评估及批准文件。

费用报销审核四大重点

- 签字不全:报销人、部门负责人、财务负责人均须签字。

- 填写不规范:

- 小写金额与“¥”符号间不得有空格;

- 大写金额缺位须用“零”补全;

- 不得涂改、连笔、大小写不一致;

- 项目、日期、附件张数须完整填写。

- 原始单据问题:

- 发票须加盖销售方发票专用章;

- 收据须加盖财务章;

- 手撕车票不得连号、须有国税监制章及防伪标识;

- 行程与日期应合理对应。

- 粘贴不规范:

- 票据分类排序粘贴,保持平整;

- 禁用订书机、固体胶;

- 关键信息(如金额、日期)不得被遮挡。

发票违规后果严重

金税三期系统全面监控企业购销行为,纳税人识别号和税收分类编码为大数据比对提供依据。任何发票不合规行为都可能触发预警,引发稽查风险。企业应加强发票管理,杜绝虚开、套票、不实报销等行为,确保财税合规。

来源:税来税往