集成电路设计与软件企业再获税收利好,多类企业及收入免征企业所得税

为支持集成电路设计和软件产业发展,财政部、税务总局联合发布政策公告,明确相关企业所得税优惠政策。

依法成立且符合《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)及《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按25%法定税率减半征收,并享受至期满为止。

三类企业不缴纳企业所得税

1. 个人独资企业

根据《中华人民共和国个人独资企业法》第二条规定,个人独资企业由自然人投资设立,财产归投资人个人所有,企业本身不具备独立法人资格和所得,因此不属于企业所得税纳税人,仅需以投资人名义缴纳个人所得税。

2. 合伙人为个人的合伙企业

依据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号),合伙企业以每个合伙人为纳税义务人。若合伙人为自然人,则缴纳个人所得税;若为法人或其他组织,则缴纳企业所得税。

3. 个体工商户

根据《个体工商户个人所得税计税办法》(国家税务总局令第35号)第四条,个体工商户以业主为个人所得税纳税义务人,不缴纳企业所得税。

提示:上述主体虽无需缴纳企业所得税,但其经营所得需按5%-35%超额累进税率申报个人所得税生产经营所得,并于每年3月31日前完成年度汇算清缴。

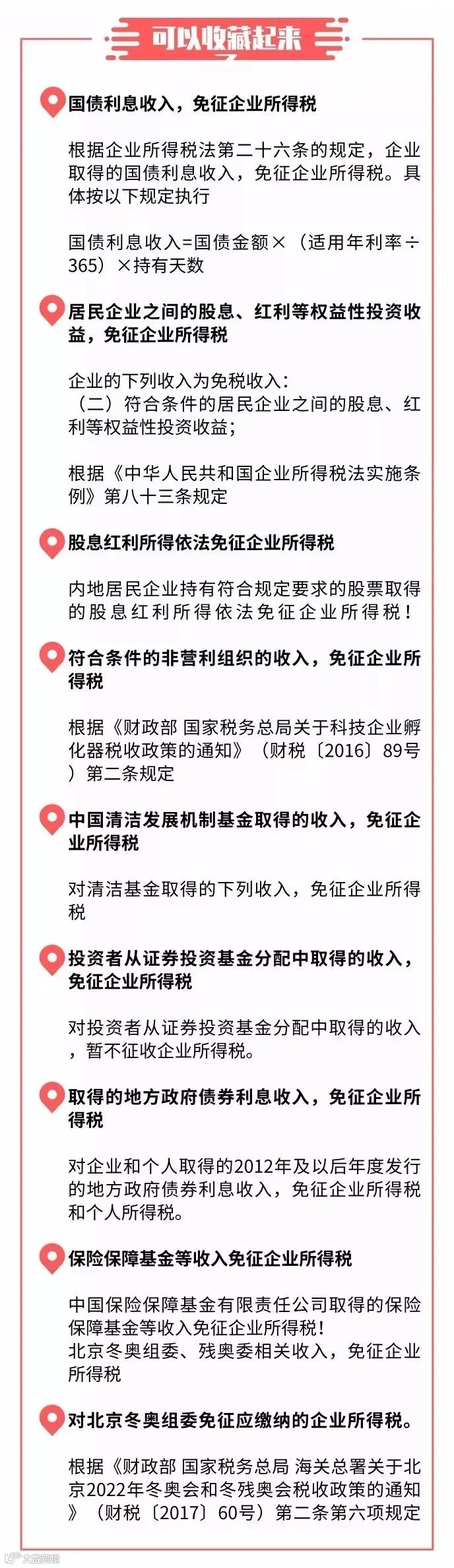

九类收入免征企业所得税

部分特定收入依法不属于企业所得税征税范围,包括:

财政拨款、依法收取并纳入财政管理的行政事业性收费和政府性基金、国债利息收入、符合条件的居民企业之间股息红利等权益性投资收益、符合条件的非营利组织收入、保险赔款、退休金及抚恤金、拆迁补偿款中按规定标准取得的部分、其他依法免税项目。

图源:税来税往

2019年企业所得税最新税率一览

一、基本税率:25%

适用于一般企业。

政策依据:《中华人民共和国企业所得税法》第四条

二、适用20%优惠税率(小型微利企业)

2019年1月1日至2021年12月31日期间,对小型微利企业实行分段优惠:

- 年应纳税所得额≤100万元部分:减按25%计入应税所得,按20%税率计税;

- 100万元<年应纳税所得额≤300万元部分:减按50%计入应税所得,按20%税率计税。

小型微利企业须同时满足:

1. 从事国家非限制和禁止行业;

2. 年度应纳税所得额不超过300万元;

3. 从业人数不超过300人;

4. 资产总额不超过5000万元。

查账或核定征收方式均可享受。

政策依据:《企业所得税法》第二十八条、国家税务总局公告2019年第2号

三、适用15%优惠税率

1. 高新技术企业:经认定的国家重点扶持的高新技术企业减按15%税率征收。

政策依据:《企业所得税法》第二十八条

2. 技术先进型服务企业:经认定后可享受15%税率。

政策依据:财税〔2017〕79号

3. 横琴、平潭、前海等现代服务业合作区鼓励类产业企业:减按15%税率征收。

政策依据:财税〔2014〕26号

4. 西部地区鼓励类产业企业:主营业务属于《西部地区鼓励类产业目录》,且收入占比超70%,可减按15%税率。

政策依据:国家税务总局公告2015年第14号

5. 集成电路生产企业:线宽小于0.25微米或投资额超80亿元的企业,经认定后适用15%税率。

政策依据:财税〔2012〕27号

6. 从事污染防治的第三方企业:2019年1月1日至2021年12月31日,符合条件者减按15%税率。

政策依据:财政部 税务总局 国家发展改革委 生态环境部公告2019年第60号

四、适用10%税率

1. 重点软件企业和集成电路设计企业:被列为国家规划布局内的重点企业,当年未享受免税优惠的,可减按10%税率征收。

政策依据:财税〔2012〕27号第四条

2. 非居民企业特定所得:取得《企业所得税法》第二十七条第(五)项规定的所得(如股息、利息、特许权使用费等),减按10%税率征收。

政策依据:《企业所得税法实施条例》第九十一条

来源:税企云