FOB贸易术语风险解析与安全应对策略

深入解读离岸价与到岸价误区,规避出口业务中的收汇风险

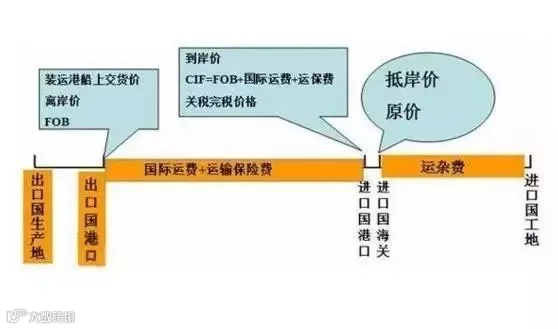

(FOB)离岸价格,又称“船上交货价格”,英文缩写为FOB,是国际贸易中常用的贸易术语之一。指卖方在合同规定的装运港和期限内将货物装上买方指定的船舶,并及时通知买方。货物越过船舷后,风险即由卖方转移至买方,运输费和保险费由买方承担,不计入结算价格。

采用FOB成交时,卖方需负责将货物送至客户货代指定地点。主要费用构成为:国内运费+港口本地杂费+货物成本价。其中,港口本地杂费常被忽略,而客户指定货代收费通常高于自选货代,若未纳入报价,将直接侵蚀利润。

需特别注意的是,FOB报价不可按EXW方式计算成本,否则可能遗漏关键费用,导致利润损失。

市场上普遍将CIF误认为“到岸价”,实则不然。真正的到岸价为DES(目的港船上交货),卖方须承担货物运抵目的港前的全部费用与风险。而CIF属于装运港交货类术语,风险转移界限仍为装运港船舷,货物出运后风险即转移给买方,因此并非真正意义上的“到岸”。

例如,在CIF条件下,若船舶尚未离港即沉没,买方无法向卖方索赔,只能依据保险合同向保险公司求偿,说明卖方并不承担到达目的港的风险。

FOB模式下,买方指定承运人并控制运输过程,存在较高的无单放货风险。实践中常见两套提单:船东单和货代单。货代以其自身名义向船公司订舱取得船东单,并签发货代单给出口商。一旦境外货代未凭正本提单放货,出口商即使持有货代单也难以主张权利。

典型案例显示,青岛某家具企业以FOB方式出口韩国,虽持有正本提单,但因国外货代无单放货,最终货款落空。尽管法院判决承运人赔偿,但实际追偿难度大,尤其当承运人为境外皮包公司时,执行几无可能。

从风险控制角度,出口业务中优先选用CIF或CFR术语更为稳妥。卖方可统筹安排运输、保险及报关等环节,保障流程衔接顺畅,同时有利于发展本国航运与保险服务,提升综合收益。

此外,FOB模式下若买方选择航程较长的船只以节省运费,将延长收款周期,增加汇率波动带来的汇损风险,影响资金周转效率。

如必须采用FOB条件,建议采取以下风控措施:

- 在合同中明确买方派船时间,防止船期延误影响交货。

- 提高定金比例,降低客户违约风险。

- 约定使用经中国交通部备案的承运人及提单,优先选择知名船公司并坚持使用船公司提单;避免使用境外货代及其签发的提单。可要求国内货代对境外货代出具保函,承诺凭银行流转的正本提单放货,否则承担赔偿责任。

- 确保由卖方委托货代订舱,提单托运人(Shipper)栏填写卖方名称,掌握货物控制权。

- 采用以开证行为收货人的指示提单,通过银行控制物权,防范无单放货。

- 投保中信保,对冲收汇风险,提前了解不保国家、黑名单客户及拒赔案例。

一旦发生无单放货,事后追索成本高、效果有限。与其亡羊补牢,不如防患于未然。

物权控制是外贸交易的核心。企业在开展FOB业务时应审慎评估买方资信,合理选择贸易术语,强化合同条款设计,切实保障自身权益。