进口法检货物目的地检验检疫操作指南

申报要点、流程解析与常见问题答疑

进口货物

目的地检验检疫

企业在进口法检货物时常面临如下疑问:

- 货物到厂后能否立即投入使用?

- 销售客户未定,目的地检验检疫机关应如何申报?

- 委托他人进口,实际收货使用,申报应注意哪些事项?

- 目的地为广州增城新塘,应申报哪个检验机关?

海关话你知:上述问题均涉及进口法检货物的目的地检验检疫,核心在于明确适用范围、规范申报流程及注意事项。

一、进口法检货物的范畴

根据《中华人民共和国进出口商品检验法实施条例》(2019年修订)第十八条:法定检验的进口商品应在收货人报检时申报的目的地进行检验。大宗散装、易腐变质、可用作原料的固体废物及已发生残损短缺的商品,应在卸货口岸检验。海关总署可根据需要指定其他检验地点。

二、申报流程(以黄埔海关为例)

依据条例第十六条,法定检验进口商品的收货人须在通关放行后20日内向目的地检验检疫机构申请检验,未经检验不得销售或使用。

目的地检验申请已整合至报关单申报系统,具体流程如下:

第一步:准确填写申报信息

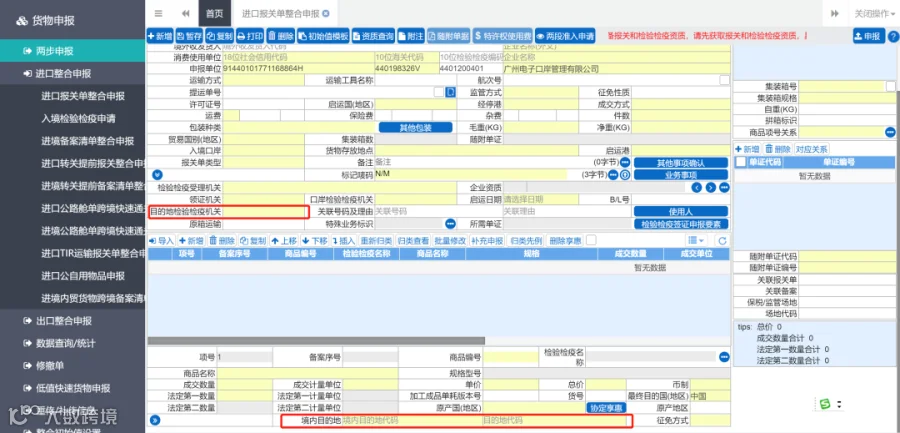

在国际贸易“单一窗口”的进口报关单整合申报界面,如实填写“目的地检验检疫机关”和“目的地代码”。

第二步:选择对应海关

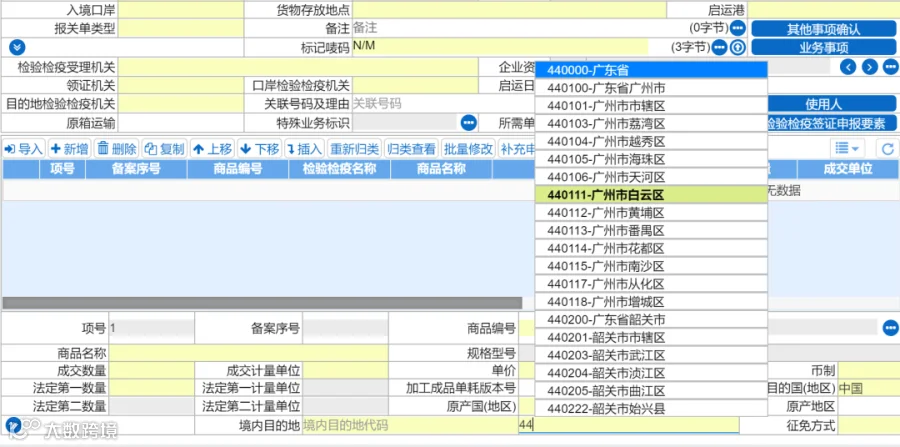

目的地为黄埔关区的,可在“目的地检验检疫机关”栏输入关键词“56”模糊搜索,或直接输入“增城”“凤岗”等中文名称选择对应海关。

第三步:精确填报目的地

建议将目的地填写至区、县级,避免仅填写“广东省”或“广州市”等宽泛区域。

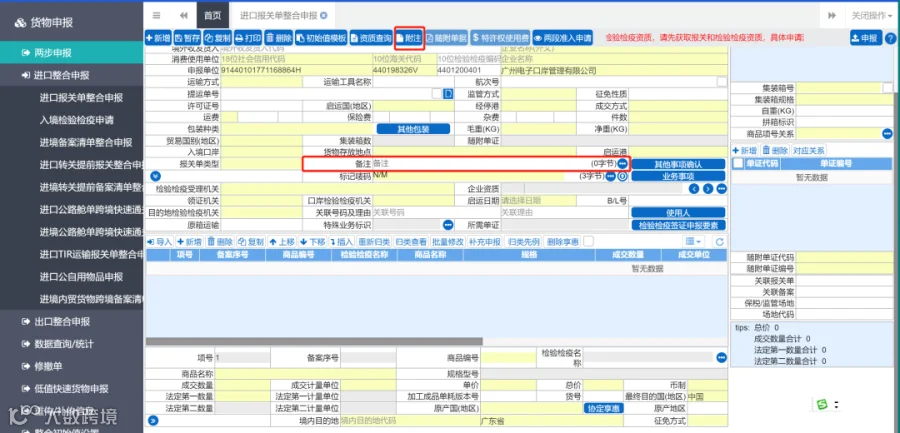

第四步:备注收货信息

在“备注”或“附注”栏填写实际收货单位及联系方式,便于海关联系安排查验。

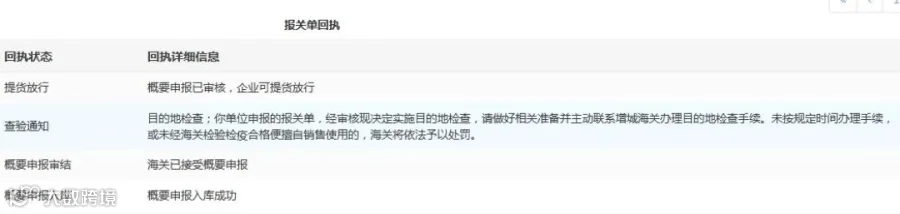

第五步:主动联系查验

申报后收到报关单回执(显示放行或查验),企业应及时联系目的地海关开展查验。

三、常见问题解答

Q1:仅有目的地检验指令的,是否必须由目的地海关实施检验?

是的,必须由目的地海关执行。

Q2:既有口岸检查又有目的地检验指令,如何处理?

由进境口岸海关和目的地海关分别实施口岸检查与目的地检验。企业可在“单一窗口”自主选择是否合并查验;若所有商品编码不在负面清单内,可由口岸海关一并完成。

Q3:销售客户未确定,目的地检验机关如何申报?

应明确货物暂存地点,并申报该地点所属管辖海关。在完成检验前不得擅自拆分转移货物。

Q4:目的地检验机关申报错误怎么办?

需向申报地海关申请修改信息,并向原目的地海关申请将检验指令流转至变更后的海关。

Q5:未经查验能否销售或使用?

根据《条例》第四十三条规定,擅自销售或使用未报检或未经检验的法检商品,将被没收违法所得,并处货值金额5%以上20%以下罚款;构成犯罪的,依法追究刑事责任。

TIPS:请企业在规定时间内主动申请目的地检验,否则将被纳入重点监管范围。