中美贸易战对航运业影响几何?五大核心观点解析

申万宏源交运团队深度解读贸易战背景下航运板块走势与风险

一、航运股短期超跌,股价已反映升级预期

贸易战对资本市场情绪冲击明显,但海外市场反应相对平缓。自美国发布相关行政备忘录以来,A股航运标的普遍下跌,中远海能A、中远海特、招商轮船等跌幅均超5%,平均下跌约6.7%;港股中远海控H及太平洋航运亦下挫约5%。相比之下,海外航运股波动较小:马士基仅跌0.71%,Euronav两日下跌2.91%,Star Bulk下跌5.49%。AH股出现明显超跌,当前股价已基本计入贸易战进一步升级的悲观预期。

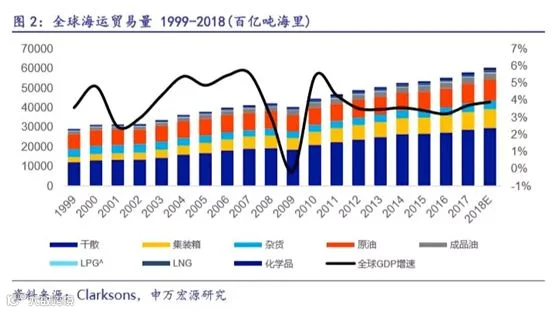

二、海运贸易韧性强劲,历史显示仅石油危机造成显著冲击

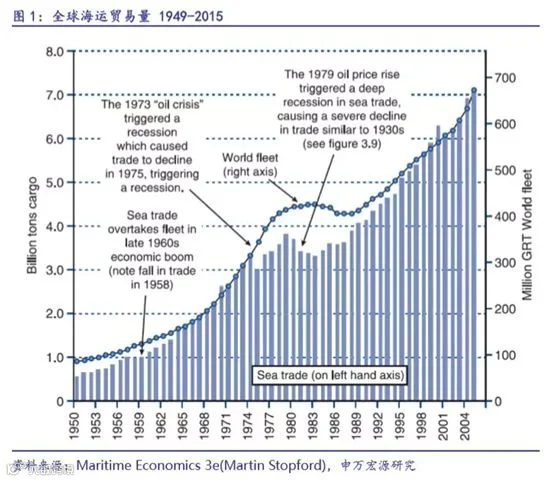

全球海运贸易长期保持增长趋势,贸易摩擦未改其方向。自1950年以来,全球海运贸易量除1973年和1979年两次石油危机期间出现短暂负增长外,其余年份均为正增长。集装箱海运表现更优,仅2009年受金融危机影响录得负增长。1980-1990、1990-2000、2000-2010、2010-2018年集运需求复合增速分别为9.2%、9.8%、7.8%、5.1%,远高于整体海运增速。历史经验表明,贸易争端对海运总量影响有限,宏观经济才是主导因素。

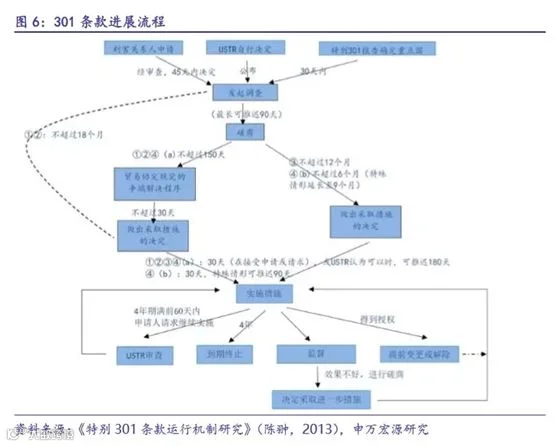

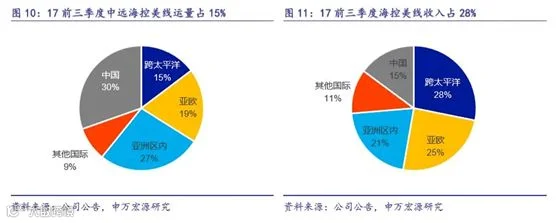

三、集运板块:短期影响有限,密切关注是否全面升级

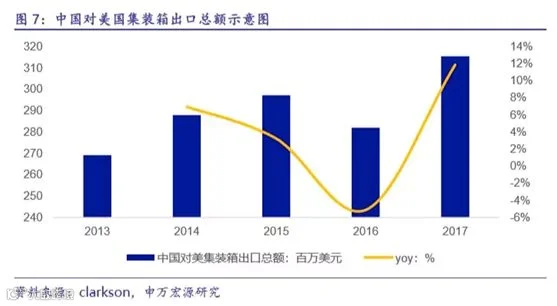

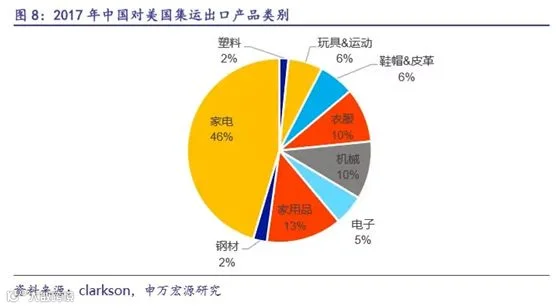

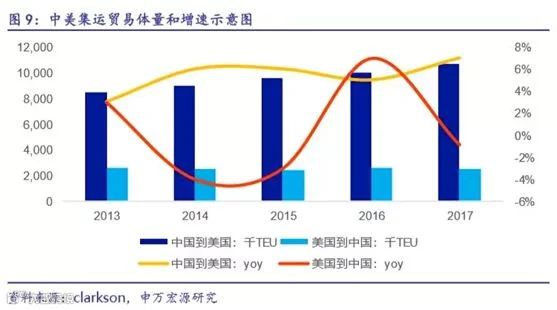

涉税商品占比较小,当前对集运需求冲击可控。美方拟对约600亿美元中国输美商品加征关税,主要涉及高科技、新能源汽车等高附加值产品。据测算,此类货物占中国对美集装箱出口量约2.5%,占全球集装箱海运总量仅0.23%。2017年中国对美出口总额中受影响比例约为11.87%,实际运量影响微弱。

跨太平洋航线目前处于供需紧平衡状态,SCFI美西线运价接近盈亏平衡点,对边际变化敏感。若贸易战未扩大至低附加值日用消费品,集运需求仍将维持稳定。以中远海控为例,涉税产品预计影响其总运量不足0.5%,短期业绩冲击可忽略。但若冲突全面升级,导致全球经济放缓,则集运周期复苏逻辑将面临挑战。

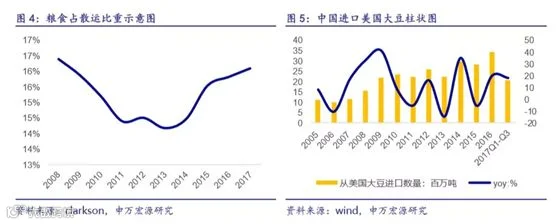

四、干散货航运:铁矿石影响有限,大豆为关键变量

钢铝关税对干散货影响较小,大豆进口动向成核心观察点。2017年中国出口美国钢材118万吨,占总出口量1.57%,占比极低,加征关税难以改变国内钢铁生产格局,对铁矿石进口及干散货运输影响有限。

大豆则不同。中国是全球最大大豆进口国,美国为其第二大供应国。2017年前三季度,美国向中国出口大豆2068万吨,占全球粮食海运量11%。若中方实施反制并减少美豆进口,将显著抑制全球粮食海运需求,进而压制巴拿马型和大灵便型船舶租金水平。因此,中美在农产品领域的博弈将成为干散货市场的关键扰动因素。

五、油运板块:处于周期底部,美国石油出口或成利好

当前油运市场供过于求,但中美能源合作存在缓和空间。受OPEC限产、高油价抑制补库、储油需求下降及新船集中交付影响,VLCC市场正处于周期底部。美国石油海运出口约占全球3.6%,基数虽低但增速较快。若中国为缩小贸易逆差而增加自美原油进口,长距离运输将提升油轮需求,有助于缓解当前供需矛盾。

2017年美国对外贸易逆差达8112亿美元,对华逆差占16%。除加征关税外,扩大出口也是缩减逆差路径之一。石油作为美国出口弹性较大的品类,有望成为突破口。Clarksons预计2018年美国石油出口占比或将提升至3.63%,若政策推动加速,将进一步提振油运市场需求。