新报关单填报难点解析:启运国、运抵国与贸易国填报实务

聚焦关键申报要素,厘清易混淆概念,助力企业合规高效通关

近期,随着新报关单制度的实施,企业在实际操作中面临诸多填报难题。其中,“贸易国(地区)”“启运国”“装货港”“运抵国”“目的港”“原产国”“最终目的国”等申报要素频繁引发困惑。本文结合实务案例,重点解析启运国、运抵国及贸易国的填报规则,帮助企业准确理解并规范申报。

在上述申报项目中,原产国和最终目的国填报相对明确,争议较少。而启运国、运抵国、装货港、目的港等栏目长期以来存在填报不规范现象,尤其在涉及转运或多方交易时,申报方式五花八门。尽管多数情况下仍能通过海关审单,但数据准确性难以保障。此次新增“贸易国(地区)”栏目,进一步提升了申报复杂度。尽管改革初衷在于完善申报体系、提升统计数据质量,但实操层面亟需统一标准与权威指导。

一、启运国填报规则解析

核心要点:两种情形,一个商业关系

- 两种情形:运输工具直达中国;或经第三国中转后入境。

- 一个商业关系:指货物在中转地是否发生买卖行为,即所有权是否转移。

【案例一】:直达运输

货物从新加坡直接运至中国,未经过中转,也无中间交易。此时启运国应填报为新加坡。

【案例二】:中转运输

A. 美国→香港中转→深圳

合同出票人为美国卖方,买方为中国企业,表明货物在香港仅进行物流中转,未发生所有权转移。因此启运国应填报为美国。

B. 加拿大→日本大阪中转→大连

货物由加拿大发出,在大阪中转并更换运输工具,合同出票人为大阪企业。说明货物在大阪发生了买卖行为,所有权已由加拿大转移至大阪。因此启运国应填报为日本。

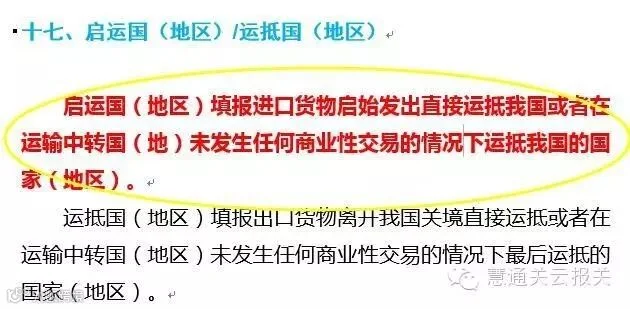

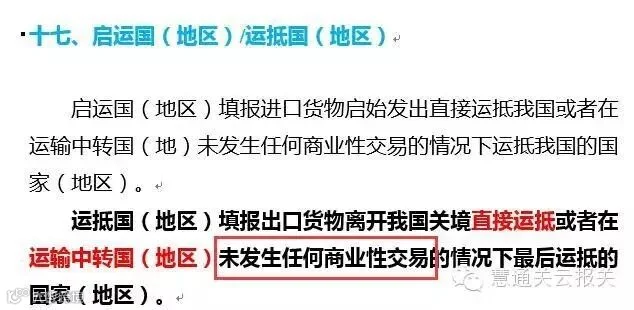

二、运抵国填报提示

运抵国的填报逻辑与启运国相反,需结合目的地路径及商业关系判断。建议读者结合物流路线图进行推演,若仍有疑问可留言交流。

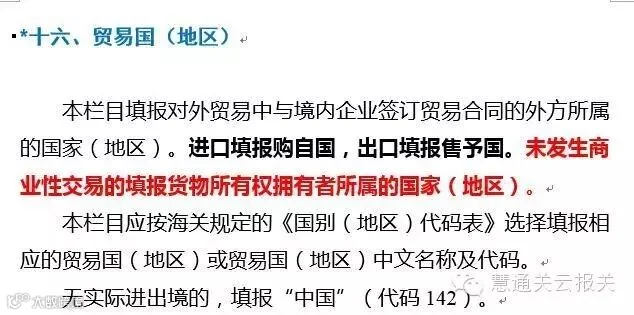

三、贸易国(地区)填报说明

贸易国(地区)通常依据合同中的购自国或售予国填报。对于未发生商业性交易的情形(如捐赠物资),应填报货物所有权拥有者所属国家(地区)。

例如:

- 中国向巴基斯坦提供国际援助物资,属于出口,所有权为中国,贸易国应填报为中国。

- 外国向中国捐赠救灾物资,属于进口,所有权为捐赠国,贸易国应填报为该外国。

本文旨在帮助关务人员掌握核心申报规则,后续将邀请行业专家对相关条款进行深入解读。欢迎持续关注平台更新内容,共同提升专业能力。