发票“三流一致”如何认定?现金支付能否开票?权威解答来了

资金流、票流、物流为何必须一致?财务人员必看的合规要点与风险提示

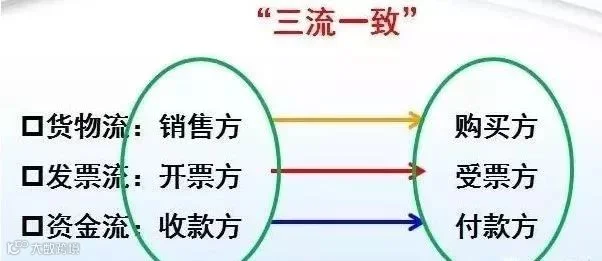

在税务管理中,“三流一致”是发票合规的核心原则之一。所谓“三流一致”,是指资金流(银行收付款凭证)、票流(发票开具与接收方)和物流(或劳务流)三方保持一致。即:收款方、开票方、销售方应为同一主体,付款方、收票方、采购方也须对应一致。

国家税务总局在税务稽查中始终坚持“三查”原则——“查税必查票”、“查账必查票”、“查案必查票”。一旦发现虚假发票,不得用于税前扣除、抵扣税款、出口退税及财务报销,相关企业还将面临行政处罚甚至刑事责任。

现金支付是否符合“三流一致”?

关于“开发票是否必须对公转账”,根据税务部门回复:目前并无税收政策明确限定交易款项必须通过银行对公账户结算。只要交易真实发生,销售方可根据实际购买方信息依法开具发票,现金支付并不影响“三流一致”的认定。

例如酒店行业常以现金或个人扫码方式收款并开具增值税发票,只要发票内容与实际交易相符,且购销双方身份真实,即视为合规。因此,现金支付不等于资金流不一致。

对于企业向供应商采购材料时采用现金付款的情况,税务机关明确表示:付款方式不属于税务规范范畴,只要交易属实,销售方应如实开具发票,采购方也可凭合法发票进行入账和抵扣。

政策依据

1.《国家税务总局关于加强增值税征收管理若干问题的通知》(国税发〔1995〕192号)规定:纳税人购进货物或应税劳务所支付款项的单位,必须与开具抵扣凭证的销货单位一致,方可申报抵扣进项税额,否则不予抵扣。

2.《中华人民共和国发票管理办法》第十九条规定:销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

财务人员如何确保“三流一致”?八个关键点需牢记

- 按实际商品和服务内容开具发票,不得变更品名或应客户要求虚开;

- 杜绝虚开发票行为,确保发票金额、数量与实际交易一致,保障票、货、款三流统一;

- 商贸企业须确保所开销项发票有对应的进项发票支持,禁止无真实交易背景的随意开票;

- 正确选择税收分类编码,不得随意匹配或错误归类;

- 开具多项目专用发票时,必须使用税控系统打印规范的销货清单;

- 发票打印应完整清晰,避免出格、缺边、信息不全等问题;

- 发票传递过程中注意保管,防止污损、破损;

- 严禁参与买卖发票行为。金税三期系统可精准识别异常交易,违法者将面临补税、滞纳金、罚款,严重者承担刑事责任。

发票虽小,涉税事大。财务人员必须强化发票管理意识,严格执行开票规范,防范因操作不当引发重大税务风险。

三点重要风险提示

一、企业应彻底摒弃虚开发票念头,建立健全财务监督制度,落实“票、货、款”三流一致的内控机制,杜绝买票卖票行为。

二、确保每一笔账务、支出均有真实业务支撑,保留完整合同、付款记录、出入库单据等证据链。

三、提升企业负责人及财务人员的法律意识。在大数据监管时代,税务、银行、工商等部门协同联动,任何异常交易都可能被精准识别,切勿因小失大,触碰法律红线。

来源:税来税往